Der Gesundheitssektor zählt zu den weltweit bedeutendsten Wirtschaftszweigen und weist nach unserer Überzeugung hervorragende Wachstumschancen auf.

Wesentliche Wachstumsfaktoren sind:

- der zunehmende Bedarf an medizinischer Versorgung, den eine alternde Gesellschaft mit sich bringt,

- die wachsende Zahl chronisch kranker und multimorbider Patientinnen und Patienten,

- die steigende Nachfrage nach innovativen Produkten und Therapien,

- der medizintechnische Fortschritt,

- das zunehmende Gesundheitsbewusstsein, das zu einem steigenden Bedarf an Gesundheitsleistungen und -einrichtungen führt, und

- die steigende Nachfrage nach digitalen Gesundheitsangeboten für Patientinnen und Patienten.

Zusätzliche Wachstumstreiber in den Schwellenländern sind:

- die immer besseren Zugangsmöglichkeiten zu und die steigende Nachfrage nach medizinischer Basisversorgung sowie

- das steigende Volkseinkommen und damit höhere Ausgaben im Gesundheitssektor.

Mit den Ausgaben für die Gesundheitsversorgung nimmt auch deren Anteil am Volkseinkommen stetig zu. Insgesamt gaben die OECD-Länder im Jahr 2020 durchschnittlich 9,7 % (2019: 8,8 %) ihres BIP für Gesundheitsleistungen aus1,2.

Die höchsten Ausgaben pro Kopf verzeichneten die USA mit geschätzten 12.318 US$1 im Jahr 2021 (2020: 11.859 US$). Deutschland belegt mit geschätzten 7.383 US$1 im Jahr 2021 (2020: 6.939 US$) voraussichtlich den dritten Rang im OECD-Ländervergleich. Die OECD-Länder haben ihre Gesundheitsausgaben im Jahr 2020 im Durchschnitt zu 76 %1,2 aus öffentlichen Mitteln finanziert. In Deutschland lag dieser Anteil im Jahr 2021 bei geschätzten 86 %1 (2020: 85 %). Die Lebenserwartung hat sich in den meisten OECD-Staaten in den letzten Jahrzehnten weiter erhöht. Im Jahr 2020 lag sie bei durchschnittlich 81 Jahren1,2 (2019: 81 Jahre). Die Gründe dafür sind bessere Lebensbedingungen, eine intensivere Gesundheitsvorsorge sowie Fortschritte bei der medizinischen Versorgung.

Um die stetig steigenden Ausgaben im Gesundheitswesen zu begrenzen, überprüfen die Kostenträger zunehmend die Versorgungsstrukturen und identifizieren Einsparpotenziale. Doch mit Rationalisierungen allein lässt sich der Kostenanstieg nicht kompensieren. Daher sollen marktwirtschaftliche Elemente verstärkt Anreize schaffen, im Gesundheitswesen kosten- und qualitätsbewusst zu handeln. So lassen sich durch eine verbesserte Versorgungsqualität die Behandlungskosten insgesamt reduzieren. Darüber hinaus gewinnen Vorsorgeprogramme ebenso an Bedeutung wie innovative Vergütungsmodelle, die an die Behandlungsqualität geknüpft sind.

Ferner kann eine zunehmende Digitalisierung im Gesundheitswesen zu einer verbesserten Versorgung von Patientinnen und Patienten sowie zu einer höheren Kosteneffizienz beitragen.

1 OECD-Gesundheitsdaten

2 Der jeweils aktuelle Stand der verfügbaren Daten aus OECD-Gesundheitsdaten bezieht sich auf das Jahr 2020, da keine neueren Daten veröffentlicht wurden.

Unsere wichtigsten Märkte haben sich wie folgt entwickelt:

Anteil der Gesundheitsausgaben am BIP

Download(XLS, 35 kB)| in % | 2021 | 2010 | 2000 | 1990 | 1980 | 1970 |

|---|---|---|---|---|---|---|

| USA | 17,8 | 16,3 | 12,5 | 11,2 | 8,2 | 6,2 |

| Frankreich | 12,4 | 11,2 | 9,6 | 8,0 | 6,8 | 5,2 |

| Deutschland | 12,8 | 11,1 | 9,9 | 8,0 | 8,1 | 5,7 |

| Schweiz | 11,8 | 9,9 | 9,1 | 7,6 | 6,4 | 4,8 |

| Spanien | 10,7 | 9,1 | 6,8 | 6,1 | 5,0 | 3,1 |

| China | 5,1 | 4,4 | 4,5 | - | - | - |

| Quelle: Der jeweils aktuelle Stand der verfügbaren Daten aus OECD-Gesundheitsdaten, da keine neueren Daten veröffentlicht wurden ist die Datenbasis für Schweiz und Spanien jeweils 2020 und China 2018. | ||||||

Der Dialysemarkt

Das Volumen des weltweiten Dialysemarktes betrug nach unseren Schätzungen im Jahr 2022 rund 82 Mrd € (2021: 81 Mrd €). Wir gehen davon aus, dass sich dieses Marktvolumen in etwa wie folgt zusammensetzt: Dialyseprodukte rund 15 Mrd € (2021: 15 Mrd €) und Dialysedienstleistungen (inklusive Dialysemedikamenten) rund 67 Mrd € (2021: 66 Mrd €).

Dialysedienstleistungen

Nach unseren Schätzungen erreichte die Anzahl der Dialysepatientinnen und Patienten 2022 weltweit rund 3,9 Mio (2021: 3,8 Mio) – eine Wachstumsrate von ungefähr 3 %. Fresenius Medical Care behandelt rund 9 % aller Dialysepatientinnen und Patienten (2021: 9 %) und ist somit im Bereich der Dialysedienstleistungen weltweit führend. Im gleichen Zeitraum wurden 344.687 Patientinnen und Patienten im Kliniknetz von Fresenius Medical Care behandelt (2021: 345.425).

In den USA ist der Markt für Dialysedienstleistungen konsolidiert. Hier behandeln wir über alle Marktsegmente hinweg etwa 38 % aller Dialysepatientinnen und -patienten (2021: 37 %). In den USA gewinnt die Heimdialyse zunehmend an Bedeutung. 2022 wurden rund 15 % (2021: 15 %) unserer Dialysebehandlungen in den USA zu Hause durchgeführt. Außerhalb der USA ist das Geschäft mit Dialysedienstleistungen wesentlich stärker fragmentiert: Mit mehr als 1.450 Dialysezentren (2021: 1.490) und etwa 139.000 Patientinnen und Patienten (2021: 139.000) in rund 50 Ländern (2021: 50) betreibt Fresenius Medical Care das mit Abstand größte Kliniknetz.

Dialyseprodukte

Fresenius Medical Care ist auch Weltmarktführer für Dialyseprodukte: Die Produkte, die Fresenius Medical Care in seinen eigenen Dialysezentren verwendet oder an externe Kunden verkauft, hatten 2022 einen Marktanteil von 35 % (2021: 36 %). Bei Produkten für die Hämodialyse halten wir einen weltweiten Marktanteil von 41 % (2021: 42 %) und sind in diesem Bereich ebenfalls weltweit führend.

Dialysatoren für die Hämodialyse bilden die größte Produktgruppe im Dialysemarkt. Das weltweite Absatzvolumen belief sich 2022 auf rund 390 Millionen Stück (2021: 377 Millionen). Rund 161 Millionen (rund 41 %) kamen von Fresenius Medical Care (2021: 158 Millionen oder rund 42 %). Damit hielten wir mit weitem Abstand den größten Marktanteil. Hämodialysegeräte sind ein weiterer wichtiger Bestandteil unseres Produktgeschäfts. Auch hier sind wir Marktführer: Von den schätzungsweise 90.000 Geräten (2021: 94.000), die 2022 installiert wurden, stammten rund 42.000 oder rund 47 % (2021: 48.000 oder rund 51 %) von Fresenius Medical Care.

Wir verfügen zudem über eine starke Marktstellung bei den Produkten für die Peritonealdialyse. Rund 15 % (2021: rund 15 %) aller Patientinnen und Patienten verwenden Peritonealdialyseprodukte von Fresenius Medical Care.

Gesamtheitliche Nierentherapie

Um die künftigen Herausforderungen zu bewältigen, setzen wir unsere strategischen Kernkompetenzen gezielt ein: Entwicklung innovativer Produkte, Betrieb ambulanter Einrichtungen, Standardisierung medizinischer Verfahren und effiziente Patientenkoordination.

Mit der Umsetzung unserer Unternehmensstrategie wollen wir einen Schritt weitergehen, um unserem Ziel näher zu kommen: chronisch und kritisch kranken Menschen eine gesamtheitliche Nierentherapie zu bieten. Mit unseren innovativen und qualitativ hochwertigen Produkten und Dienstleistungen wollen wir nachhaltige Lösungen zu verlässlichen Kosten anbieten.

Die gesamtheitliche Nierentherapie umfasst folgende Aspekte:

Neue Modelle zur Versorgung von Patienten mit Nierenversagen: Mithilfe digitaler Technologien wie künstlicher Intelligenz oder der Analyse großer Datenmengen entwickeln wir neue Modelle zur Versorgung von Patientinnen und Patienten mit Nierenversagen. Hierzu zählen beispielsweise die personalisierte DialyseDialyseForm der Nierenersatztherapie, bei der eine halbdurchlässige Membran – in der Peritonealdialyse das Peritoneum (Bauchfell), in der Hämodialyse die Membran des Dialysators – zur Reinigung des Blutes von Patientinnen und Patienten genutzt wird. oder eine ganzheitliche Heimtherapie.

Wert- und risikobasierte Versorgungsmodelle: Dank dieser Modelle können wir eine bessere und zugleich dauerhaft bezahlbare Versorgung bieten. Unser Ziel ist hier, weltweit nachhaltige Partnerschaften mit Kostenträgern aufzubauen, um den Übergang von der Vergütung einzelner Leistungen zu ergebnisorientierten Vergütungsmodellen voranzutreiben.

Chronische Nierenerkrankungen und Transplantationen: Wir wollen Patientinnen und Patienten während des gesamten Krankheitsverlaufs umfassend begleiten. Deshalb haben wir unser Angebot im Bereich wert- und risikobasierte Versorgungsprogramme um die Behandlung chronischer Nierenerkrankungen erweitert. Ziel ist, das Voranschreiten der Krankheit zu verzögern, für einen reibungslosen Beginn der Dialysebehandlung zu sorgen und unnötige Krankenhausaufenthalte zu vermeiden. Künftig wollen wir darüber hinaus Nierentransplantationen in wert- und risikobasierte Versorgungsprogramme mit einbeziehen.

Innovative Ansätze

Über Fresenius Medical Care Ventures investieren wir in Start-ups und junge Unternehmen der Gesundheitsbranche, um sowohl in unserem Kerngeschäft als auch in den unterstützenden Geschäftsaktivitäten Zugang zu neuen und disruptiven Technologien und Therapieansätzen zu erhalten.

Intensivmedizinische Lösungsansätze

Die Anzahl der Menschen, die zur Behandlung von akutem Nierenversagen eine kontinuierliche Nierenersatztherapie benötigen, wird in den nächsten zehn Jahren auf mehr als 1,5 Millionen pro Jahr ansteigen. Fresenius Medical Care ist neben der Akutdialyse auch in anderen Bereichen der extrakorporalen intensivmedizinischen Therapie aktiv; ein Beispiel ist die Behandlung von akutem Herz-, Lungen- und Multiorganversagen.

Unterstützende Geschäftsaktivitäten

Durch zusätzliche Partnerschaften, Investitionen und Akquisitionen werden wir unser bestehendes Netzwerk dort, wo es sinnvoll und machbar ist, ergänzen und weiter stärken. Dies wird uns dabei unterstützen, medizinischen Mehrwert zu geringeren Kosten zu schaffen. Damit stärken wir unsere Basis für zukünftiges Wachstum.

Marktdaten zum Dialysemarkt basieren auf eigenen Erhebungen

Der Markt für Biopharmazeutische Arzneimittel, Klinische Ernährung, Medtech, Generische I.V.-Arzneimittel und I.V.-Flüssigkeiten1

Der Markt der biopharmazeutischen Arzneimittel aus den Therapiegebieten Onkologie und Autoimmunerkrankungen – bestehend aus Originalpräparaten und Biosimilars – wuchs um rund 20 % auf rund 176 Mrd € im Jahr 2022. Die Akquisition einer Mehrheitsbeteiligung an mAbxience stärkt Fresenius Kabi deutlich in diesem Wachstumsmarkt, an dem das Unternehmen mit BiosimilarsBiosimilarsBiosimilars sind Nachahmerprodukte von biotechnologisch hergestellten Arzneimitteln, sogenannten Biopharmazeutika. und einem Auftragsentwicklungs- und Fertigungsgeschäft für Biopharmazeutika partizipiert. Der Markt für biopharmazeutische Arzneimittel ist ein rapide wachsendes und innovatives Segment, das zukünftig für die Versorgung von Patientinnen und Patienten weiter an Bedeutung gewinnen wird.

Der weltweite Markt für klinische Ernährung lag im Jahr 2022 bei rund 10 Mrd €. In Europa wuchs der Markt um rund 4 %. In den Schwellenregionen waren höhere Wachstumsraten zu verzeichnen. Dabei erzielte der Markt für klinische Ernährung in Lateinamerika ein Wachstum von rund 10 %. Ein ähnlich starkes Wachstum von rund 7 % wurde in Südostasien erreicht. Wachstumspotenzial ergibt sich weltweit, weil Ernährungstherapien oft in noch nicht ausreichendem Maße bei der Patientenversorgung eingesetzt werden, obwohl Studien ihren medizinischen und ökonomischen Nutzen belegen. So lassen sich durch die Gabe von klinischer Ernährung bei Mangelernährung Krankenhauskosten aufgrund kürzerer Liegezeiten einsparen. Fresenius Kabi ist einer der führenden Anbieter im Produktsegment der enteralen Ernährung und Marktführer für parenterale ErnährungParenterale ErnährungZufuhr lebenswichtiger Nährstoffe direkt in die Blutbahn (intravenös). Sie wird notwendig, wenn der Zustand der Patientin oder des Patienten es nicht zulässt, dass Nährstoffe in ausreichender Menge oral oder als Trink- und Sondennahrung aufgenommen und verstoffwechselt werden.. Das Unternehmen beabsichtigt, Produkte der klinischen Ernährung in Ländern auszurollen, in denen es bisher noch kein umfassendes Portfolio anbietet. Mit dem bestehenden Angebot, neu entwickelten Produkten sowie der Nutzung neuer Vertriebswege wird Fresenius Kabi seinen globalen Fußabdruck weiter stärken.

Das umfangreiche MedTech Infusions- und Ernährungssysteme (INS)-Portfolio von Fresenius Kabi setzt sich aus mehreren Produktgruppen zusammen, z. B. Infusions- und Ernährungspumpen und den dazugehörigen Einwegartikeln, erweitert um IT-basierte Lösungen mit dem Schwerpunkt auf Anwendungssicherheit, Arbeitsabläufe für die Nutzer, erhöhter Therapieeffizienz und Interoperabilität mit Krankenhaussystemen, nicht gerätebezogenen Einwegartikeln, Überwachungsgeräten für die Anästhesie und dedizierte Sensoren. Der Markt für Geräte und dazugehörige Einwegartikel wird auf über 4 Mrd € geschätzt. Des Weiteren gibt es einen beträchtlichen Markt für nicht gerätebezogene Einwegartikel. Das MedTech-INS-Angebot wird regional ausgebaut und somit in weiteren Ländern verfügbar gemacht, insbesondere auf dem U.S.-Markt mit der Akquisition von Ivenix. Im MedTech INS-Segment zählt Fresenius Kabi weltweit zu den führenden Anbietern.

Der Markt für MedTech Transfusionsmedizin und Zelltherapien (TCT) ist mit rund 4 % auf etwa 3,5 Mrd € gewachsen. Fresenius Kabi ist das führende Unternehmen im Markt für Blutentnahmen, der sich im Vergleich zum Vorjahr leicht erholte. Die erhöhte Nachfrage nach plasmabasierten Therapien und Autotransfusionsbehandlungen sorgte für ein attraktives Marktwachstum; Fresenius Kabi befindet sich unter den drei führenden Anbietern in beiden Märkten. Aufgrund von neu zugelassenen Behandlungen war das Segment für Zell- und Gentherapien das am schnellsten wachsende Segment innerhalb von TCT. Mit dem anhaltenden Erfolg von LOVOLOVOLOVO ist ein automatisches Zellprozessiergerät für den Laborgebrauch, um differenzierte und undifferenzierte weiße Blutzellsuspensionen zu waschen, zu konzentrieren oder zu verdünnen. Das Gerät wurde entwickelt, um einfaches, schnelles und vor allem automatisches Prozessieren von Zellen im geschlossenen System zu ermöglichen., das nun in zwei der vier zugelassenen CAR-T-Zelltherapien in den USA eingesetzt wird, wuchs unser Zelltherapiegeschäft im Vergleich zum Vorjahr.

Im Jahr 2022 lag der globale Markt für generische I.V.-Arzneimittel und I.V.-Flüssigkeiten bei rund 50 Mrd €2. Mit deutlichen regionalen Unterschieden erzielte der Markt ein niedriges bis mittleres einstelliges Wachstum im Vergleich zum Vorjahr. Durch die Erweiterung des Portfolios u. a. in den Bereichen komplexe Formulierungen, differenzierte Generika und vorgefüllte Spritzen konnte Fresenius Kabi zusätzliche Segmente im weltweiten adressierbaren Markt erschließen.

1 Marktdaten basieren auf eigenen Erhebungen und beziehen sich auf die für Fresenius Kabi relevanten Märkte. Sie unterliegen jährlichen Schwankungen, u. a. aufgrund von Veränderungen der Währungsrelationen und von Patentabläufen der Originalpräparate im Markt der I.V.-Arzneimittel.

2 Die Marktdefinition beinhaltet wie im Vorjahr u. a. auch Umsatzerlöse von patentfreien Originalpräparaten.

Der Krankenhausmarkt1

Das Marktvolumen für Akutkrankenhäuser in Deutschland umfasste 2021, gemessen an den Bruttogesamtkosten, rund 123 Mrd €2. Davon entfielen etwa 61 % auf Personal- und 37 % auf Sachkosten, die sich jeweils um rund 5 % bzw. 4 % erhöhten.

Helios Deutschland ist mit einem Umsatzanteil von rund 6 %3 das führende Unternehmen im deutschen Markt für Akutkrankenhäuser. Die Kliniken von Helios konkurrieren vorwiegend mit Einzelkrankenhäusern oder lokalen und regionalen Klinikverbünden. Private Wettbewerber sind u. a. Asklepios Kliniken, Sana Kliniken und Rhön-Klinikum.

1 Jeweils aktueller Stand der verfügbaren Daten bezieht sich auf das Jahr 2021, da keine neueren Daten veröffentlicht wurden: Statistisches Bundesamt, Daten für 2021; Deutsches Krankenhaus Institut (DKI), Krankenhaus Barometer 2022.

2 Der Markt ist definiert durch Bruttogesamtkosten der Akutkrankenhäuser abzüglich wissenschaftlicher Forschung und Lehre.

3 Gemessen am Umsatz 2022 im Verhältnis zu Bruttogesamtkosten der Akutkrankenhäuser abzüglich wissenschaftliche Forschung und Lehre in Deutschland, aktueller Stand der verfügbaren Daten: Statistisches Bundesamt, Daten für 2021)

Die Corona-Pandemie hatte deutliche Auswirkungen auf die Zahl der stationären Behandlungsfälle in den deutschen Krankenhäusern im Jahr 2021. Insgesamt wurden 16,7 Millionen Fälle und damit rund 14 % weniger Patientinnen und Patienten behandelt als im vorpandemischen Jahr 2019.

Die wirtschaftliche Lage wird von den deutschen Krankenhäusern insgesamt kritisch gesehen. Im Vergleich zum Vorjahr hat sich die wirtschaftliche Situation deutlich verschlechtert. 43 % der deutschen Krankenhäuser haben im Jahr 2021 Verluste geschrieben (2020: 29 %). Der Anteil der Krankenhäuser mit einem Jahresüberschuss lag bei 44 % (2020: 60 %). Ausschlaggebend für die sich verschlechternde wirtschaftliche Lage sind insbesondere die Covid-19-bedingten Erlösverluste.

Zu der wirtschaftlich und finanziell oft schwierigen Situation kommt ein enormer Investitionsbedarf. Er ergibt sich aus dem medizinischen und technologischen Fortschritt, erhöhten Qualitätsanforderungen und notwendigen Gebäudesanierungen sowie Investitionen in die Digitalisierung.

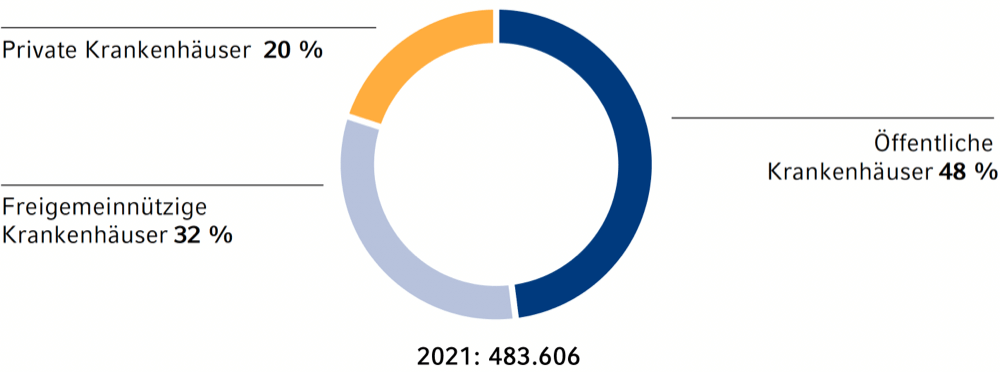

Anteil der Krankenhausbetten nach Trägern

Darüber hinaus konnten die Bundesländer ihrer gesetzlichen Verpflichtung, die dafür notwendigen Mittel bereitzustellen, in den letzten Jahren nicht ausreichend nachkommen. Das Deutsche Krankenhaus Institut (DKI) schätzt, dass sich der jährliche Investitionsbedarf der deutschen Krankenhäuser auf über 6,8 Mrd € beläuft. Weniger als die Hälfte der Investitionen stammt dabei aus öffentlichen Mitteln.

Kennzahlen zur stationären Versorgung in Deutschland

Download(XLS, 36 kB)| 2021 | 2020 | 2019 | 2010 | 2000 | Veränderung 2021 / 2020 | |

|---|---|---|---|---|---|---|

| Krankenhäuser | 1.887 | 1.903 | 1.914 | 2.064 | 2.242 | 0 % |

| Betten | 483.606 | 487.783 | 494.326 | 502.749 | 559.651 | –1 % |

| Verweildauer (Tage) | 7,2 | 7,2 | 7,2 | 7,9 | 9,7 | 0 % |

| Fälle (Mio) | 16,74 | 16,80 | 19,41 | 18,03 | 17,26 | 0 % |

| Ø Kosten je Fall in €1 | 7.582 | 7.239 | 5.926 | 4.432 | 3.216 | 5 % |

| 1 Nach Bruttogesamtkosten | ||||||

| Quelle: Statistisches Bundesamt, Daten für 2021 | ||||||

Um die Krankenhäuser bei den durch Covid-19 entstandenen Erlösausfällen weiterhin zu unterstützen, blieb der Ganzjahresausgleich (Corona-Ausgleich) auch im Jahr 2022 in Kraft. Referenzgröße waren die krankenhausindividuellen Erlöse des Jahres 2019 (ohne Sachkosten). Für die Ermittlung der Höhe der Erstattungsbeträge werden die Erlöse 2019 mit den Erlösen 2022 verglichen (ohne Sachkosten). Zusätzlich sind Erlöse aus Ausgleichszahlungen oder aus Versorgungsaufschlägen (bei Patientinnen und Patienten mit positiver Testung auf Covid-19) für das Jahr 2022 berücksichtigt. Die somit ermittelten Mindererlöse 2022 gegenüber dem Basisjahr 2019 werden zu 85 % ausgeglichen, um entstandene Kosten zu refinanzieren.

Um die Mehrkosten für Gas und Energie auszugleichen, hat der Deutsche Bundestag im Dezember 2022 die Einführung einer Gas- und Strompreisbremse und damit auch Hilfszahlungen für die Krankenhäuser beschlossen. Zur Unterstützung der Krankenhäuser sollen im Rahmen des neu eingeführten § 26f Krankenhausgesetzes (KHG) Ausgleiche von insgesamt 6,0 Mrd € für gestiegene Kosten für den Bezug von Erdgas, Wärme und Strom sowie für weitere inflationsbedingte Mehrkosten über die Liquiditätsreserve des Gesundheitsfonds zur Verfügung gestellt werden.

Für den Anstieg in der Vergütung von Krankenhausleistungen im deutschen Abrechnungssystem nach Fallpauschalen (DRG-System) ist u.a. die sogenannte Veränderungsrate maßgeblich. Sie wird jährlich neu ermittelt. Für das Jahr 2022 lag die Veränderungsrate bei 2,29 % (2021: 2,53 %).

Seit 2020 werden die Pflegepersonalkosten für die patientennahe Krankenpflege in den Krankenhäusern aus den DRG-Fallpauschalen ausgegliedert und über separate Pflegebudgets nach dem Selbstkostendeckungsprinzip leistungsunabhängig von den Krankenkassen voll erstattet. Dazu werden krankenhausindividuelle, mit den Krankenkassen zu verhandelnde Pflegebudgets vereinbart. Die engere Abgrenzung (Auslegung) von Pflegepersonalkosten, die seit 2021 gilt, blieb in unveränderter Form für das Jahr 2022 bestehen.

Laut dem Krankenhaus-Barometer des Deutschen Krankenhaus Instituts (DKI) bildeten der Fachkräftemangel bzw. Stellenbesetzungsprobleme in der Pflege auch 2022 eine zentrale Herausforderung für die stationäre Krankenhausversorgung in Deutschland. Im Frühjahr 2022 hatten 89 % der Krankenhäuser Probleme, offene Pflegestellen auf Allgemeinstationen zu besetzen. Drei von vier Krankenhäusern hatten Schwierigkeiten, offene Intensivpflegestellen zu besetzen. Im Durchschnitt sind offene Pflegestellen auf den Intensivstationen fast ein halbes Jahr unbesetzt.

Im Jahr 2022 wurden die Pflegepersonaluntergrenzen für pflegesensitive Stationen um die Bereiche Orthopädie, Gynäkologie und Geburtshilfe erweitert.

Für die Finanzierung der Versorgung von Kindern und Jugendlichen hat der Gesetzgeber eine finanzielle Hilfe in Höhe von 390 Mio € p.a. für die Jahre 2023 und 2024 eingeführt.

Im Sinne einer modernen und bedarfsgerechten Krankenhausbehandlung können ab dem 1. Januar 2023 Tagesbehandlungen ohne Übernachtung über Fallpauschalen abgerechnet werden. Dadurch sollen Nachtdienste vor allem in der Pflege verringert werden, um zusätzliche Kapazitäten beim Pflegepersonal in der Tagschicht zu schaffen.

In Spanien hatte der private Krankenhausmarkt im Jahr 2021 ein Volumen von rund 18 Mrd €1.

Helios Spanien ist mit einem Umsatzanteil von rund 12 % das führende Unternehmen im privaten Krankenhausmarkt. Wettbewerber sind eine Vielzahl privat geführter Einzelkliniken oder kleinere Ketten, u. a. HM Hospitales, Hospiten, Vithas, Ribera Salud, Hospitales Sanitas und HLA.

1 Marktdaten basieren auf eigenen Erhebungen und beziehen sich auf den für Quirónsalud adressierbaren Markt. Die Marktdefinition umfasst stationäre und ambulante Behandlungen. Sie umfasst weder Public-Private-Partnership-Modelle noch Einrichtungen für betriebliches Gesundheitsmanagement. Sie kann von der Definition in anderen Zusammenhängen abweichen (beispielsweise regulatorische Definition).

Bereits zu Beginn des Jahres 2022 ist das Gesundheitswesen in Spanien zur Normalität wie vor Beginn der Covid-19-Pandemie zurückgekehrt. Aufgrund der hohen Impfquote von über 85 %1 sowie eines großen Anteils an Genesenen in der Bevölkerung verzeichneten die Krankenhäuser kaum noch schwere Covid-19-Fälle. Der Betrieb in den Krankenhäusern konnte mit gewissen Sicherheitsvorkehrungen zur Normalität zurückkehren. Die durchschnittliche Auslastung der Einrichtungen lag dabei wieder auf dem Niveau der Zeit vor der Covid-19-Pandemie.

1 Covid-19-Statistik (www.corona-zahlen-heute.de)

Demgegenüber stellten die Preis- und Kostensteigerungen des Jahres 2022 infolge der hohen Inflationsrate in Spanien eine Herausforderung für die gesamte Branche dar. Insbesondere im Bereich der Energiekosten kam es zu erheblichen Zusatzbelastungen, die durch Effizienz- und Einsparmaßnahmen nur zum Teil ausgeglichen werden konnten. Eine Herausforderung war in einigen Regionen des Landes weiterhin der Fachkräftemangel insbesondere im Bereich der Pflege, wenngleich sich die Situation im Vergleich zur Zeit der ersten Covid-19-Wellen deutlich gebessert hat.

Die Nutzung der Telemedizin wurde durch die Covid-19-Krise weiter beschleunigt und führte auch 2022 zu einer Zunahme von Videosprechstunden. Dieser Trend wird sich fortsetzen, da u. a. die medizinische Versorgung verbessert und höhere Effizienz im Gesundheitswesen geschaffen werden kann.

Der weltweite Markt für Reproduktionsmedizin hatte im Jahr 2021 ein Volumen von rund 13 Mrd €. Der Markt wächst nachhaltig aufgrund von demografischen und gesundheitlichen Trends sowie sich verändernden Lebensgewohnheiten. Bedeutende wissenschaftliche Fortschritte haben zu höheren Erfolgsraten und geringeren Belastungen für die Patientinnen geführt. Der globale Markt für Reproduktionsmedizin ist stark fragmentiert und bietet somit attraktive Gelegenheiten zur Konsolidierung.

Der Markt für Projekte und Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen

Nach zwei Jahren, die vorwiegend unter dem Einfluss der Covid-19-Pandemie standen, wurde eine robuste Entwicklung der Weltwirtschaft antizipiert. Die Hoffnung auf eine starke wirtschaftliche Erholung erfüllte sich aufgrund des Krieges in der Ukraine nicht. Die Rahmenbedingungen für Planungs- und Errichtungsprojekte von Krankenhäusern waren erneut herausfordernd und gekennzeichnet von Lieferengpässen, außergewöhnlichen Kostensteigerungen speziell auch bei den Energiepreisen sowie Reise- und Quarantänebeschränkungen.

Fresenius Vamed begegnet diesen Herausforderungen durch langjährig gelebte Projektpartnerschaften und durch die hohe Kompetenz und Erfahrung sowie mit dem Aufbau einer globalen, dezentralen Hub-Struktur. Auch das Dienstleistungsgeschäft sieht sich mit Herausforderungen hinsichtlich Energiekosten sowie der nach wie vor erhöhten Sicherheitsmaßnahmen für Mitarbeiterinnen und Mitarbeiter, Patientinnen und Patienten im Rahmen der Covid-19-Schutzkonzepte konfrontiert. Kapazitätseinschränkungen und geringere Nachfrage nach Rehabilitationsleistungen durch verschobene elektive Eingriffe spielten 2022 eine etwas geringere Rolle als im vergangenen Jahr. Die Nachfrage nach verlässlicher Bewirtschaftung von Medizintechnik und High-End-Dienstleistungen im Gesundheitswesen ist weiterhin robust.

Der weltweite Markt für Projekte und Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen ist stark fragmentiert. Daher ist keine Angabe zu seinem Gesamtvolumen möglich. Er weist erhebliche Unterschiede zwischen den einzelnen Ländern auf und ist in hohem Maße geprägt von der jeweiligen staatlichen Gesundheitspolitik, dem Grad der Regulierung und Privatisierung sowie von wirtschaftlichen, demografischen und politischen Gegebenheiten. In den etablierten Gesundheitsmärkten, in denen der Kostendruck zunimmt, sind Gesundheitseinrichtungen vor allem aufgefordert, ihre Effizienz zu steigern. Gefragt sind insbesondere eine nachhaltige Planung und energieeffiziente Errichtung, optimierte Betriebsabläufe in den Einrichtungen sowie die Übernahme medizintechnischer Dienstleistungen durch externe Spezialisten. Dies ermöglicht es den Krankenhäusern, sich auf ihre Kernkompetenz zu konzentrieren, die Behandlung ihrer Patientinnen und Patienten.

Während Fresenius Vamed weltweit Dienstleistungen für Gesundheitseinrichtungen erbringt, ist das Unternehmen in Zentraleuropa als ein führender Post-Akut-Anbieter aktiv, speziell in Deutschland, Österreich, der Schweiz und Tschechien. In den aufstrebenden Märkten hingegen ist Fresenius Vamed bestrebt, die Infrastruktur des Gesundheitswesens weiterzuentwickeln und die medizinische Versorgung zu verbessern.

Das Unternehmen hat keine Wettbewerber, die ein vergleichbar umfassendes Portfolio von Projekten, Dienstleistungen und Gesamtbetriebsführungen über den gesamten Lebenszyklus von Gesundheitseinrichtungen abdecken. Insofern verfügt Fresenius Vamed über ein Alleinstellungsmerkmal. Je nach Geschäftsbereich konkurriert das Unternehmen daher mit international tätigen Konzernen und Konsortien ebenso wie mit lokalen Anbietern.