Gesamtwirtschaftliche Rahmenbedingungen1

Im Jahr 2023 war das globale Wirtschaftswachstum moderat. Dank eines starken privaten Konsums und widerstandsfähiger Arbeitsmärkte erreichte es nach aktuellen Schätzungen 3,3 %. Die globale Wirtschaftsaktivität wurde von Schwellenländern, einschließlich China, und unter den Industrieländern insbesondere von den Vereinigten Staaten gestützt. Aktuelle Daten liefern gemischte Signale für die großen Volkswirtschaften. Während das reale BIP-Wachstum im 3. Quartal 2023 sowohl in China als auch in den Vereinigten Staaten zunahm, blieb es in anderen Industrieländern aufgrund der weiterhin hohen Inflation und ihrer Auswirkungen auf die wirtschaftliche Aktivität und den Konsum unverändert.

Während sich das Konsumverhalten nach der Pandemie weiter normalisierte, blieb das Wachstum des Welthandels im Jahr 2023 nach aktuellen Schätzungen mit 1,1 % vergleichsweise schwach, zeigte jedoch bereits im Laufe des Jahres Anzeichen einer Verbesserung. Der insgesamt schwache Handel war bedingt durch ein weniger handelsfreundliches Wachstum der Weltwirtschaft im Zuge dessen der Konsum einen größeren Anteil an der inländischen Nachfrage hatte und Schwellenländer einen größeren Beitrag leisten. Darüber hinaus wurde das Handelswachstum im Berichtsjahr auch durch die Erholung beim Konsum von Dienstleistungen infolge der vollständigen Aufhebung der Covid-19-Beschränkungen gebremst.

Die globale Inflation, gemessen auf Basis des weltweiten Verbraucherpreisindex (VPI), blieb im Jahresverlauf rückläufig. Diese Entwicklung wurde unterstützt durch niedrigere Energie- und Lebensmittelpreise – bei weiterhin hoher Kerninflation. In den Mitgliedsstaaten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) sank die VPI-Inflation im Oktober 2023 auf 5,6 %.

Die globalen Finanzierungsbedingungen entwickelten sich 2023 zunächst schwankend, zeigten in den Industrieländern aber schlussendlich eine leichte Verbesserung, nachdem die Inflation in mehreren Volkswirtschaften leicht unter den Erwartungen geblieben war. Darüber hinaus hatten sich einige Zentralbanken in Bezug auf die Frage, ob weitere Zinserhöhungen notwendig seien, zuletzt zurückhaltender geäußert.

1 Europäische Zentralbank, 2023

Branchenspezifische Rahmenbedingungen

Der Gesundheitssektor zählt zu den weltweit bedeutendsten Wirtschaftszweigen und weist nach unserer Überzeugung hervorragende Wachstumschancen auf.

Wesentliche Wachstumsfaktoren sind:

- der zunehmende Bedarf an medizinischer Versorgung, den eine alternde Gesellschaft mit sich bringt,

- die wachsende Zahl chronisch kranker und multimorbider Patientinnen und Patienten,

- die steigende Nachfrage nach innovativen Produkten und Therapien,

- der medizintechnische Fortschritt,

- das zunehmende Gesundheitsbewusstsein, das zu einem steigenden Bedarf an Gesundheitsleistungen und -einrichtungen führt, und

- die steigende Nachfrage nach digitalen Gesundheitsangeboten für Patientinnen und Patienten.

Zusätzliche Wachstumstreiber in den Schwellenländern sind:

- der immer bessere Zugang zu und die steigende Nachfrage nach medizinischer Basisversorgung,

- das steigende Volkseinkommen und damit höhere Ausgaben im Gesundheitssektor.

Insgesamt gaben die OECD-Länder1 im Jahr 2022 durchschnittlich 9,2 % (2021: 9,7 %) ihres BIP für Gesundheitsleistungen aus. Der Rückgang des Anteils gegenüber 2021 spiegelt zum einen geringere Ausgaben zur Bekämpfung der Covid-19-Pandemie und zum anderen die Auswirkungen der zunehmenden Inflation wider, die den Wert der Gesundheitsausgaben verringert. Trotz dieser Faktoren war der durchschnittliche Anteil der Gesundheitsausgaben am Volkseinkommen der OECD-Länder im Jahr 2022 weiterhin deutlich höher als vor der Pandemie (2019: 8,8 %).

Die höchsten Ausgaben pro Kopf verzeichneten die USA mit geschätzten 12.555 US$ im Jahr 2022 (2021: 12.197 US$). Deutschland belegt auf Basis aktueller Schätzungen mit 8.011 US$ im Jahr 2022 (2021: 7.518 US$) den dritten Rang im OECD-Ländervergleich. Die OECD-Länder haben ihre Gesundheitsausgaben im Jahr 2022 im Durchschnitt zu 76 % aus öffentlichen Mitteln finanziert. In Deutschland lag dieser Anteil im Jahr 2022 nach aktuellen Schätzungen der OECD bei 87 % (2021: 86 %).

Die durchschnittliche Lebenserwartung ist in den meisten OECD-Staaten in den vergangenen Jahrzehnten gestiegen. Im Jahr 2021 betrug sie durchschnittlich 80,3 Jahre (2020: 80,6 Jahre). Gründe dafür sind bessere Lebensbedingungen, eine intensivere Gesundheitsvorsorge sowie Fortschritte in der medizinischen Versorgung.

Um die stetig steigenden Ausgaben im Gesundheitswesen zu begrenzen und um Einsparpotenziale zu identifizieren, überprüfen die Kostenträger in zunehmendem Maße die Versorgungsstrukturen. Mit Rationalisierung allein lässt sich jedoch der Kostenanstieg nicht kompensieren. Deshalb sollen verstärkt auch marktwirtschaftliche Anreize für kosten- und qualitätsbewusstes Handeln im Gesundheitswesen geschaffen werden. So lassen sich durch eine insgesamt verbesserte Versorgungsqualität die Behandlungskosten reduzieren. Vorsorgeprogramme gewinnen im Zuge dessen ebenso an Bedeutung wie innovative Vergütungsmodelle, die an die Behandlungsqualität geknüpft sind. Gerade auch die Digitalisierung des Gesundheitswesens kann zu einer verbesserten Versorgung von Patientinnen und Patienten sowie zu einer höheren Kosteneffizienz beitragen.

1 Die nachfolgenden Kennzahlen und Erläuterungen basieren auf OECD-Gesundheitsdaten und entsprechenden Veröffentlichungen der OECD; Die verfügbaren Daten beziehen sich auf das Jahr 2022 oder die jeweils aktuellen vorliegenden Vorjahreswerte.

Anteil der Gesundheitsausgaben am BIP

Download(XLS, 35 kB)| in % | 2022 | 2010 | 2000 | 1990 | 1980 | 1970 |

|---|---|---|---|---|---|---|

| USA | 16,6 | 16,3 | 12,5 | 11,2 | 8,2 | 6,2 |

| Frankreich | 12,1 | 11,2 | 9,6 | 8,0 | 6,8 | 5,2 |

| Deutschland | 12,7 | 11,1 | 9,9 | 8,0 | 8,1 | 5,7 |

| Schweiz | 11,3 | 9,9 | 9,1 | 7,6 | 6,4 | 4,8 |

| Spanien | 10,4 | 9,1 | 6,8 | 6,1 | 5,0 | 3,1 |

| China | 5,7 | 4,4 | - | - | - | - |

| Quelle: OECD-Gesundheitsdaten. Die verfügbaren Daten beziehen sich auf das Jahr 2022 oder die jeweils aktuellen vorliegenden Vorjahreswerte. | ||||||

Unsere wichtigsten Märkte haben sich wie folgt entwickelt:

Der Markt für biopharmazeutische Arzneimittel, klinische Ernährung, Medtech, generische I.V.-Arzneimittel und I.V.-Flüssigkeiten1

Der Markt der biopharmazeutischen Arzneimittel in den Therapiegebieten Onkologie und Autoimmunerkrankungen – bestehend aus Originalpräparaten und Biosimilars – wuchs im Jahr 2023 um rund 6 % auf rund 193 Mrd €. Davon entfielen rund 18 Mrd € auf den BiosimilarsBiosimilarsBiosimilars sind Nachahmerprodukte von biotechnologisch hergestellten Arzneimitteln, sogenannten Biopharmazeutika.-Markt mit einem Wachstum von rund 8 % zum Vorjahr. Die Akquisition einer Mehrheitsbeteiligung an mAbxience stärkt Fresenius Kabi deutlich in diesem Wachstumsmarkt, an dem das Unternehmen mit Biosimilars sowie mit seinem Auftragsentwicklungs- und Fertigungsgeschäft für Biopharmazeutika partizipiert. Der Markt für biopharmazeutische Arzneimittel ist ein rapide wachsendes und innovatives Segment, das zukünftig für die Versorgung von Patientinnen und Patienten weiter an Bedeutung gewinnen wird. Wettbewerber im Bereich der Biosimilars im Markt für biopharmazeutische Arzneimittel sind u. a. Sandoz, Biocon, Coherus, Alvotech und Teva.

Im Jahr 2023 wird der globale Markt für klinische Ernährung ein Volumen von rund 11 Mrd € erreichen. In Europa verzeichnete der Markt ein Wachstum von rund 4 %, während die aufstrebenden Marktregionen noch höhere Wachstumsraten aufwiesen. In Lateinamerika2 wuchs der Markt für klinische Ernährung um 14 %, und auch Südostasien verzeichnete ein robustes Wachstum von etwa 10 %. Trotz dieser positiven Trends besteht weltweit ein noch erhebliches Wachstumspotenzial, da Ernährungstherapien in der Patientenversorgung nicht ausreichend genutzt werden – obwohl ihre medizinischen und wirtschaftlichen Vorteile durch Studien belegt sind. Die Verabreichung von klinischer Ernährung, insbesondere bei gesundheits- oder altersbedingten Ernährungsdefiziten, hat das Potenzial, die Krankenhauskosten durch kürzere Verweildauern zu senken. Fresenius Kabi als bedeutender Anbieter enteraler Ernährung und ein führender Anbieter parenteraler Ernährung, will dieses Wachstumspotenzial nutzen. Das Unternehmen plant, sein Portfolio an klinischer Ernährung auch in Ländern einzuführen, in denen es derzeit noch kein umfassendes Angebot gibt. Durch die Erweiterung des Produktportfolios und die Erschließung neuer Vertriebskanäle will Fresenius Kabi seine weltweite Präsenz ausbauen. Wettbewerber im globalen Markt für parenterale ErnährungParenterale ErnährungZufuhr lebenswichtiger Nährstoffe direkt in die Blutbahn (intravenös). Sie wird notwendig, wenn der Zustand der Patientin oder des Patienten es nicht zulässt, dass Nährstoffe in ausreichender Menge oral oder als Trink- und Sondennahrung aufgenommen und verstoffwechselt werden. sind u. a. Baxter und B. Braun. Im Markt für enterale ErnährungEnterale ErnährungZufuhr von Nährstoffen als Trink- und Sondennahrung unter Einbeziehung des Magen-Darm-Traktes. konkurriert Fresenius Kabi u. a. mit Abbott, Nestlé und Danone.

Das umfangreiche Portfolio von Fresenius Kabi im Bereich MedTech Infusions- und Ernährungssysteme (INS) setzt sich aus mehreren Produktgruppen zusammen, darunter Infusions- und Ernährungspumpen inklusive der dazugehörigen Einwegartikel und erweitert um IT-basierte Lösungen mit Fokus auf Anwendungssicherheit, Arbeitsabläufe für die Nutzer, erhöhter Therapieeffizienz und Interoperabilität mit Krankenhaussystemen, nicht-gerätebezogene Einwegartikel, Überwachungsgeräte für die Anästhesie sowie dedizierte Sensoren. Der Markt für Geräte und dazugehörige Einwegartikel wird auf etwa 5 Mrd € mit einem Wachstum von rund 4 % geschätzt. Des Weiteren gibt es einen beträchtlichen Markt für nicht-gerätebezogene Einwegartikel. Das MedTech-INS-Angebot wird regional ausgebaut und somit in weiteren Ländern verfügbar gemacht – insbesondere auf dem US-Markt durch die Akquisition von Ivenix. Im MedTech-INS-Segment zählt Fresenius Kabi weltweit zu den führenden Anbietern. Wettbewerber im Markt für medizintechnische Produkte sind u. a. Baxter, B. Braun, Becton Dickinson und ICU Medical.

Der Markt für MedTech Transfusionsmedizin und Zelltherapien (TCT) ist 2023 mit rund 4 % auf etwa 4 Mrd € gewachsen. Fresenius Kabi ist das führende Unternehmen im Markt für Blutentnahmeprodukte, der sich im Vergleich zum Vorjahr leicht erholte. Die erhöhte Nachfrage nach plasmabasierten Therapien und Autotransfusionsbehandlungen sorgte für ein attraktives Marktwachstum; Fresenius Kabi befindet sich unter den drei führenden Anbietern in beiden Märkten. Aufgrund von neu zugelassenen Behandlungen war das Segment für Zell- und Gentherapien das am schnellsten wachsende Segment innerhalb von TCT. Mit dem anhaltenden Erfolg von LOVOLOVOLOVO ist ein automatisches Zellprozessiergerät für den Laborgebrauch, um differenzierte und undifferenzierte weiße Blutzellsuspensionen zu waschen, zu konzentrieren oder zu verdünnen. Das Gerät wurde entwickelt, um einfaches, schnelles und vor allem automatisches Prozessieren von Zellen im geschlossenen System zu ermöglichen., das nun in zwei der sechs von der FDA zugelassenen CAR-T-Therapien und in einer der übrigen zugelassenen Zelltherapien (nicht spezifisch für CAR-T) in den USA eingesetzt wird, wuchs unser Zelltherapiegeschäft im Vergleich zum Vorjahr. Zu den Wettbewerbern im Markt für Transfusionstechnologie gehören u. a. Terumo, Haemonetics und Macopharma.

Im Jahr 2023 betrug das Volumen des globalen Markts für generische I.V.-Arzneimittel und I.V.-Flüssigkeiten rund 50 Mrd €3. Mit deutlichen regionalen Unterschieden erzielte der Markt ein niedriges bis mittleres einstelliges Wachstum im Vergleich zum Vorjahr. Durch die Erweiterung des Portfolios u. a. in den Bereichen komplexe Formulierungen, differenzierte Generika und vorgefüllte Spritzen konnte Fresenius Kabi zusätzliche Segmente im weltweit adressierbaren Markt erschließen. Wettbewerber von Fresenius Kabi im Markt für generische I.V.-Arzneimittel sind u. a. Pfizer, Sanofi, Sandoz, Viatris und Hikma. Wettbewerber im Markt für Infusionstherapien sind u. a. B. Braun und Baxter.

1 Marktdaten basieren auf eigenen Erhebungen und beziehen sich auf die für Fresenius Kabi relevanten Märkte. Sie unterliegen jährlichen Schwankungen, u. a. aufgrund von Veränderungen der Währungsrelationen und von Patentabläufen der Originalpräparate im Markt der I.V.-Arzneimittel.

2 Aufgrund der Hyperinflation in Argentinien erfolgt die Darstellung des Marktwachstums ohne Argentinien.

3 Die Marktdefinition beinhaltet wie im Vorjahr u.a. auch Umsatzerlöse von patentfreien Originalpräparaten.

Der Krankenhausmarkt1

Das Marktvolumen für Akutkrankenhäuser in Deutschland umfasste 2022, gemessen an den Bruttogesamtkosten, rund 128 Mrd €2. Davon entfielen etwa 61 % auf Personal- und 38 % auf Sachkosten, die sich jeweils um rund 6 % bzw. 4 % erhöhten.

Helios Deutschland ist auf Basis von Fallzahlen mit rund 6 %3 das führende Unternehmen im deutschen Markt für Akutkrankenhäuser. Die Kliniken von Helios konkurrieren vorwiegend mit Einzelkrankenhäusern oder lokalen und regionalen Klinikverbünden. Private Wettbewerber sind u. a. Asklepios Kliniken, Sana Kliniken und Rhön-Klinikum.

1 Jeweils aktueller Stand der verfügbaren Daten bezieht sich auf das Jahr 2022, da keine neueren Daten veröffentlicht wurden: Statistisches Bundesamt, Daten für 2022; Deutsches Krankenhausinstitut (DKI) 2023, Krankenhaus Barometer 2023.

2 Der Markt ist definiert durch Bruttogesamtkosten der Akutkrankenhäuser abzüglich wissenschaftlicher Forschung und Lehre.

3 Gemessen an den Fallzahlen von Helios Deutschland (Akutbereich) in 2022 im Verhältnis zu den Fallzahlen in Deutschland(Statistisches Bundesamt, Daten für 2022)

Die Zahl der stationären Behandlungsfälle in den deutschen Krankenhäusern war im Jahr 2022 erstmals seit Beginn der Covid-19-Pandemie wieder gestiegen. Insgesamt wurden 16,8 Millionen Fälle behandelt. Dennoch lag der Wert mit rund 13 % unter dem vorpandemischen Jahr 2019.

Für den Anstieg in der Vergütung von Krankenhausleistungen im deutschen Abrechnungssystem nach Fallpauschalen (DRG-System) ist u. a. der sogenannte Veränderungswert maßgeblich. Er wird jährlich neu ermittelt. Für das Jahr 2023 lag der Veränderungswert bei 4,32 % (2022: 2,32 %).

Über die Fallpauschalen wird die Vergütung von stationären Behandlungsfällen ermittelt. Die anteiligen Pflegepersonalkosten am Bett wurden ab dem Jahr 2020 aus den Fallpauschalen ausgegliedert. Sie werden vollständig und krankenhausindividuell auf Basis der Ist-Kosten über das sogenannte Pflegebudget vergütet, das die Vertragspartner vor Ort im Rahmen der Budgetverhandlungen separat vereinbaren.

Im Vergleich zum Vorjahr hat sich die wirtschaftliche Situation der deutschen Krankenhäuser verschlechtert. 54 % der deutschen Krankenhäuser haben im Jahr 2022 Verluste geschrieben (2021: 43 %). Der Anteil der Krankenhäuser mit einem Jahresüberschuss lag nur noch bei 35 % (2021: 44 %). Ausschlaggebend für die sich verschlechternde wirtschaftliche Lage sind insbesondere die inflationsbedingten allgemeinen Kostensteigerungen.

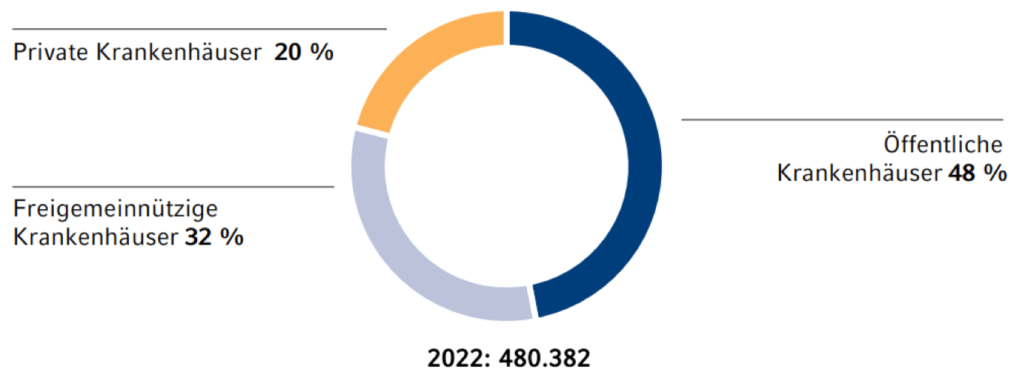

anteil der krankenhausbetten nach trägern

Zur finanziellen Unterstützung wurden den Krankenhäusern in Deutschland für inflationsbedingte Mehrkosten im Jahr 2023 Ausgleichs- und Erstattungsbeträge aus der Liquiditätsreserve des Gesundheitsfonds zur Verfügung gestellt. Für die Ermittlung der Höhe der Erstattungsbeträge melden die Krankenhäuser die direkten Kosten für den Bezug von Erdgas und Strom an die Krankenhausplanungsbehörden. Zum Vergleich werden die Energieabschläge für den Monat März 2022 herangezogen. Die finanzielle Unterstützung, die sich auch auf 2024 erstreckt, beläuft sich insgesamt auf 1,5 Mrd € krankenhausindividuelle Erstattungsbeträge und auf 4,5 Mrd € pauschale Ausgleichszahlung nach Anzahl der aufgestellten Betten (indirekte Kosten).

Kennzahlen zur stationären Versorgung in Deutschland

Download(XLS, 38 kB)| 2022 | 2021 | 2020 | 2010 | 2000 | Veränderung 2022 / 2021 |

|

|---|---|---|---|---|---|---|

| Krankenhäuser | 1.893 | 1.887 | 1.903 | 2.064 | 2.242 | 0 % |

| Betten | 480.382 | 483.606 | 487.783 | 502.749 | 559.651 | –1 % |

| Ø Verweildauer (Tage) | 7,2 | 7,2 | 7,2 | 7,9 | 9,7 | 0 % |

| Fälle (Mio) | 16,80 | 16,74 | 16,80 | 18,03 | 17,26 | 0 % |

| Ø Kosten je Fall in €1 | 6.796 | 6.530 | 6.232 | 3.804 | - | 4 % |

| 1 Werte bereinigt um Fehlcodierungen beim Ausgleichsfonds (§ 17a KHG) | ||||||

| Quelle: Statistisches Bundesamt, Daten für 2022 | ||||||

Zu der wirtschaftlich und finanziell oft schwierigen Situation kommt ein enormer Investitionsbedarf. Das Deutsche Krankenhausinstitut (DKI) schätzt, dass sich der jährliche Investitionsbedarf der deutschen Krankenhäuser auf rund 7 Mrd € beläuft.

Zentrales Thema im deutschen Krankenhaussektor in 2023 war die geplante Krankenhausstrukturreform. Ziel der Reform ist es, die Krankenhauslandschaft in Deutschland grundlegend umzugestalten. Das aktuelle System der rein mengenabhängigen Vergütung über Fallpauschalen soll verändert werden. So ist geplant, die Vergütung nach Fallpauschalen auf 40 % zu begrenzen. Durchschnittlich 60 % der Vergütung sollen zukünftig über sogenannte Vorhaltepauschalen (inklusive Pflegebudget) leistungsunabhängig verteilt werden.

Die Höhe der Vorhaltefinanzierung soll an Leistungsgruppen gekoppelt werden, die den einzelnen Krankenhäusern von den Ländern zugewiesen werden und die die Einhaltung festgelegter Kriterien voraussetzen. So soll u. a. sichergestellt werden, dass komplizierte Behandlungen nur noch in Krankenhäusern durchgeführt werden dürfen, die eine entsprechende personelle und technische Ausstattung vorhalten. Je nach Leistungsgruppe und damit Relevanz erhalten die Krankenhäuser finanzielle Mittel. Nach welchen Kriterien die Zuweisung erfolgt, ist derzeit noch nicht festgelegt.

Die Umstellung auf die Vorhaltekosten von durchschnittlich 60 % soll voraussichtlich über mehrere Jahre sukzessive erfolgen. Seitens der Krankenhäuser wird angeführt, dass sich das Konzept in der aktuellen Form nach wie vor ausschließlich mit den Betriebskosten befasst, nicht aber mit der adäquaten Finanzierung der Investitionskosten.

Im Juli 2023 haben sich Bund und Länder auf ein Eckpunktepapier der Krankenhausreform geeinigt. Ende 2023 hat das Bundesministerium für Gesundheit einen Arbeitsentwurf für ein Gesetz vorgelegt. Der Arbeitsentwurf liegt zurzeit bei den beteiligten Ländern zur Prüfung. Das geplante Gesetz soll frühestens im 1. Quartal 2024 in Kraft treten. Weitere Informationen zur Krankenhausstrukturreform sind dem Prognosebericht zu entnehmen. Der Fachkräftemangel bzw. Stellenbesetzungsprobleme in der Pflege stellten auch 2023 eine Herausforderung für die stationäre Krankenhausversorgung in Deutschland dar.

Im Jahr 2023 wurden die Pflegepersonaluntergrenzen für pflegesensitive Stationen um die Bereiche Hals-Nasen-Ohren-Heilkunde, Urologie und Rheumatologie erweitert.

Erstmals im Jahr 2023 konnten Tagesbehandlungen ohne Übernachtung im Krankenhaus über Fallpauschalen abgerechnet werden. Dadurch sollen Nachtdienste vor allem in der Pflege verringert werden, um zusätzliche Kapazitäten beim Pflegepersonal in der Tagschicht zu schaffen.

In Spanien hatte der private Krankenhausmarkt im Jahr 2022 ein Volumen von rund 20 Mrd €1.

Helios Spanien ist mit einem Umsatzanteil von rund 12 % das führende Unternehmen im privaten Krankenhausmarkt. Wettbewerber sind eine Vielzahl privat geführter Einzelkliniken oder kleinere Ketten, u. a. HM Hospitales, Hospiten, Vithas, Ribera Salud, Hospitales Sanitas und HLA.

In den rund 800 Krankenhäusern in Spanien sind etwa zwei Drittel der Krankenhausbetten den öffentlichen Krankenhäusern2 zuzuordnen. Im OECD-Vergleich verfügt Spanien über rund 3,0 Betten pro 1.000 Einwohner, was deutlich unter dem OECD-Durchschnitt von 5,0 Betten pro 1.000 Einwohner liegt.

Öffentliche Gesundheitseinrichtungen sind in Spanien größtenteils steuerfinanziert und stehen der Bevölkerung grundsätzlich ohne weitere Abgaben oder Zuzahlungsverpflichtungen offen. Die spanische Regierung fördert darüber hinaus den privaten Gesundheitssektor u.a. durch Steuererleichterungen für die von Arbeitgebern erworbene private Krankenversicherung.

Nach dem Höchststand im Jahr 2022 hat sich die Inflation in Spanien 2023 wieder abgeschwächt. Insbesondere haben sich die auch für den Krankenhaussektor relevanten Energiepreise im Jahr 2023 auf deutlich niedrigerem Niveau stabilisiert.

Eine Herausforderung in einigen Regionen des Landes war weiterhin der Fachkräftemangel, insbesondere im Bereich der Pflege, wenngleich sich die Situation im Vergleich zur Zeit der Covid-19-Wellen deutlich verbessert hat. Zudem zeichnet sich angesichts der stetig zunehmenden Nachfrage nach Gesundheitsdienstleistungen in einigen Fachbereichen ein gewisser Ärztemangel ab.

Neben den inflationsbedingten Kostensteigerungen, dem Fachkräftemangel und den Veränderungen im regulatorischen Umfeld ist die Digitalisierung für den Krankenhaussektor in Deutschland und Spanien eine weitere Herausforderung. Gleichzeitig bietet sie enorme Chancen, indem z. B. Prozesse stärker standardisiert und automatisiert werden. Neue Technologien bieten die Möglichkeit, Effizienzpotenziale bei mindestens gleichbleibender, häufig sogar höherer Qualität zu erschließen und dabei die Kosten zu senken. Es wird geschätzt, dass allein in Deutschland durch die Digitalisierung rund 12 %3 der gesamten Ausgaben für Gesundheit und Patientenversorgung eingespart werden können.

Der weltweite Markt für Reproduktionsmedizin hatte im Jahr 2022 ein Volumen von rund 14,2 Mrd €. Der Markt wächst nachhaltig aufgrund von demografischen und gesundheitlichen Trends sowie sich verändernden Lebensgewohnheiten. Bedeutende wissenschaftliche Fortschritte haben zu höheren Erfolgsraten und geringeren Belastungen für die Patientinnen geführt. Der globale Markt für Reproduktionsmedizin ist stark fragmentiert.

1 Marktdaten basieren auf eigenen Erhebungen und beziehen sich auf den für Quirónsalud adressierbaren Markt. Die Marktdefinition umfasst stationäre und ambulante Behandlungen. Sie umfasst weder Public-private-Partnership-Modelle noch Einrichtungen für betriebliches Gesundheitsmanagement. Sie kann von der Definition in anderen Zusammenhängen abweichen (beispielsweise regulatorische Definition).

2 Gesundheitsversorgung in Spanien (masainternational.de)

3 Digitalisierung in deutschen Krankenhäusern McKinsey & Company, Healthcare September 2018

Der Markt für Projekte und Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen

Die Rahmenbedingungen für Krankenhausplanungs- und -errichtungsprojekte waren im Geschäftsjahr 2023 erneut herausfordernd und weiter gekennzeichnet von Lieferengpässen, außergewöhnlichen Kostensteigerungen, speziell auch bei den Energiepreisen sowie gestiegenen Zinskosten.

Fresenius Vamed begegnet diesen Herausforderungen durch langjährig gelebte Projektpartnerschaften, sowie durch die hohe Kompetenz und Erfahrung in den Bereichen Medizintechnik sowie Betriebs- und Organisationsplanung. Auch das Dienstleistungsgeschäft sah sich 2023 mit Herausforderungen hinsichtlich inflationsbedingten Kostensteigerungen und gestiegenen Energiekosten konfrontiert. Kapazitätseinschränkungen, infektionsbedingte Ausfälle und geringere Nachfrage nach Rehabilitationsleistungen durch verschobene elektive Eingriffe spielten 2023 eine etwas geringere Rolle als im Vorjahr. Die Nachfrage nach verlässlicher Bewirtschaftung von Medizintechnik und High-End-Dienstleistungen im Gesundheitswesen ist weiterhin robust.

Der weltweite Markt für Projekte und Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen ist stark fragmentiert. Daher ist keine Angabe zu seinem Gesamtmarktvolumen möglich. Die Zielmärkte weisen erhebliche Unterschiede auf und sind in hohem Maße geprägt von der jeweiligen staatlichen Gesundheitspolitik, dem Grad der Regulierung und Privatisierung sowie von wirtschaftlichen, demografischen und politischen Gegebenheiten. In den etablierten Gesundheitsmärkten, in denen der Kostendruck zunimmt, sind Gesundheitseinrichtungen vor allem aufgefordert, ihre Effizienz zu steigern. Gefragt sind insbesondere eine nachhaltige Planung und energieeffiziente Errichtung, optimierte Betriebsabläufe in den Einrichtungen sowie die Übernahme medizintechnischer Dienstleistungen durch externe Spezialistinnen und Spezialisten. Dies ermöglicht es den Krankenhäusern, sich auf ihre Kernkompetenz, die Behandlung ihrer Patientinnen und Patienten, zu konzentrieren.

Während Fresenius Vamed Dienstleistungen für Gesundheitseinrichtungen weltweit erbringt, ist das Unternehmen in Zentraleuropa als ein führender Post-Akut-Anbieter aktiv, speziell in Deutschland, Österreich, der Schweiz und Tschechien. In den aufstrebenden Märkten hingegen ist Fresenius Vamed bestrebt, die Infrastruktur des Gesundheitswesens weiterzuentwickeln und die medizinische Versorgung zu verbessern.

Das Unternehmen hat keine Wettbewerber, die ein vergleichbar umfassendes Portfolio von Projekten, Dienstleistungen und Gesamtbetriebsführungen über den gesamten Lebenszyklus von Gesundheitseinrichtungen abdecken. Insofern verfügt Fresenius Vamed über ein Alleinstellungsmerkmal. Je nach Geschäftsbereich konkurriert das Unternehmen daher mit international tätigen Konzernen und Konsortien ebenso wie mit lokalen Anbietern.

Kontakt

Fresenius SE & Co. KGaA

Investor Relations

+49 (0) 6172 608-2485

ir-fre@fresenius.com