Der Gesundheitssektor zählt zu den weltweit bedeutendsten Wirtschaftszweigen und weist nach unserer Überzeugung hervorragende Wachstumschancen auf.

Wesentliche Wachstumsfaktoren sind:

- der zunehmende Bedarf an medizinischer Versorgung, den eine alternde Gesellschaft mit sich bringt,

- die wachsende Zahl chronisch kranker und multimorbider Patientinnen und Patienten,

- die steigende Nachfrage nach innovativen Produkten und Therapien,

- der medizintechnische Fortschritt,

- das zunehmende Gesundheitsbewusstsein, das zu einem steigenden Bedarf an Gesundheitsleistungen und -einrichtungen führt, und

- die steigende Nachfrage nach digitalen Gesundheitsangeboten für Patientinnen und Patienten.

Zusätzliche Wachstumstreiber in den Schwellenländern sind:

- die immer besseren Zugangsmöglichkeiten zu und die steigende Nachfrage nach medizinischer Basisversorgung sowie

- das steigende Volkseinkommen und damit höhere Ausgaben im Gesundheitssektor.

Mit den Ausgaben für die Gesundheitsversorgung nimmt auch deren Anteil am Volkseinkommen stetig zu. Insgesamt gaben die OECD-Länder im Jahr 2020 durchschnittlich 9,7 % (2019: 8,8 %) ihres BIP für Gesundheitsleistungen aus1.

Die höchsten Ausgaben pro Kopf verzeichneten die USA mit 10.949 US$2 (2018: 10.528 US$). Deutschland belegt mit 6.518 US$2 (2018: 6.291 US$) den vierten Rang im OECD-Ländervergleich. Die OECD-Länder haben ihre Gesundheitsausgaben im Jahr 2020 im Durchschnitt zu 76 % aus öffentlichen Mitteln finanziert. In Deutschland lag dieser Anteil bei 85 %. Die Lebenserwartung hat sich in den meisten OECD-Staaten in den letzten Jahrzehnten weiter erhöht. Im Jahr 2019 lag sie bei durchschnittlich 81,0 Jahren2 (2018: 80,7). Die Gründe dafür sind bessere Lebensbedingungen, eine intensivere Gesundheitsvorsorge sowie Fortschritte bei der medizinischen Versorgung.

1 OECD-Gesundheitsdaten

2 Der jeweils aktuelle Stand der verfügbaren Daten aus OECD-Gesundheitsdaten bezieht sich auf das Jahr 2019, da keine neueren Daten veröffentlicht wurden.

Um die stetig steigenden Ausgaben im Gesundheitswesen zu begrenzen, überprüfen die Kostenträger zunehmend die Versorgungsstrukturen und identifizieren Einsparpotenziale. Doch mit Rationalisierungen allein lässt sich der Kostenanstieg nicht kompensieren. Daher sollen marktwirtschaftliche Elemente verstärkt Anreize schaffen, im Gesundheitswesen kosten- und qualitätsbewusst zu handeln. So lassen sich durch eine verbesserte Versorgungsqualität die Behandlungskosten insgesamt reduzieren. Darüber hinaus gewinnen Vorsorgeprogramme ebenso an Bedeutung wie innovative Vergütungsmodelle, die an die Behandlungsqualität geknüpft sind.

Ferner kann eine zunehmende Digitalisierung im Gesundheitswesen zu einer verbesserten Kosteneffizienz und Versorgung von Patientinnen und Patienten beitragen.

Anteil der Gesundheitsausgaben am BIP

Download(XLS, 35 kB)| in % | 2020 | 2010 | 2000 | 1990 | 1980 | 1970 |

|---|---|---|---|---|---|---|

| USA | 16,8 | 16,3 | 12,5 | 11,2 | 8,2 | 6,2 |

| Frankreich | 12,4 | 11,2 | 9,6 | 8,0 | 6,8 | 5,2 |

| Deutschland | 12,5 | 11,1 | 9,9 | 8,0 | 8,1 | 5,7 |

| Schweiz | 11,3 | 9,9 | 9,1 | 7,6 | 6,4 | 4,8 |

| Spanien | 9,0 | 9,1 | 6,8 | 6,1 | 5,0 | 3,1 |

| China | 5,1 | 4,4 | 4,5 | - | - | - |

| Quelle: Der jeweils aktuelle Stand der verfügbaren Daten aus OECD-Gesundheitsdaten bezieht sich auf das Jahr 2020, da keine neueren Daten veröffentlicht wurden; Datenbasis für USA, Schweiz, Spanien jeweils 2019 und China 2018. | ||||||

Unsere wichtigsten Märkte haben sich wie folgt entwickelt:

Der Dialysemarkt

Der weltweite Markt für Dialyseprodukte und -dienstleistungen hatte im Jahr 2021 ein Volumen von etwa 79 Mrd €.

Weltweit wurden im Jahr 2021 etwa 4,7 Millionen Patientinnen und Patienten mit chronischem Nierenversagen behandelt. Davon erhielten rund 3,8 Millionen eine Dialysebehandlung, rund 890.000 lebten mit einer Spenderniere. Etwa 89 % der Patientinnen und Patienten wurden mittels der Hämodialyse- und 11 % mittels der Peritonealdialysebehandlung versorgt.

Wachstumstreiber ist im Wesentlichen die steigende Zahl von Menschen, die an Diabetes und Bluthochdruck leiden – Erkrankungen, die dem chronischen Nierenversagen häufig vorausgehen. Die Zahl der Dialysepatientinnen und -patienten ist im Jahr 2021 um etwa 2 % gestiegen.

Aufgrund der Covid-19-Pandemie musste Fresenius Medical Care bereits im Geschäftsjahr 2020 eine erhöhte Sterblichkeit unter Patienten verzeichnen. Infolge der weltweiten Ausbreitung der Delta-Variante ist die Covid-19- bedingte Übersterblichkeit im 2. Halbjahr 2021 wieder gestiegen. Daraus ergibt sich eine Übersterblichkeit von insgesamt etwa 30.000 Patienten seit Beginn der Pandemie.

Die Prävalenzrate, also die relative Zahl der wegen terminaler Niereninsuffizienz behandelten Menschen pro Million Einwohner, fällt regional sehr unterschiedlich aus. Gründe hierfür sind zum einen Unterschiede in der Altersstruktur und bei den Risikofaktoren, die eine Nierenerkrankung auslösen können, sowie genetische Dispositionen und kulturelle Unterschiede, etwa in der Ernährung. Zum anderen ist der Zugang zu Dialysebehandlungen in vielen Ländern weiterhin begrenzt. Dadurch werden viele Menschen mit terminaler Niereninsuffizienz nicht behandelt und folglich auch nicht in der Prävalenzkalkulation erfasst.

Marktdaten zum Dialysemarkt basieren auf eigenen Erhebungen.

Dialysedienstleistungen

Der weltweite Markt für Dialysedienstleistungen (einschließlich Dialysemedikamenten) lag im Jahr 2021 bei circa 64 Mrd €.

Fresenius Medical Care behandelte im Berichtsjahr rund 9 % aller Dialysepatientinnen und -patienten weltweit. Mit 4.171 Dialysekliniken und mehr als 345.000 Dialysepatientinnen und -patienten in rund 50 Ländern betreibt das Unternehmen das mit Abstand größte Kliniknetzwerk zur Behandlung von Dialysepatientinnen und -patienten. In den USA hat Fresenius Medical Care im Jahr 2021 etwa 37 % der Dialysepatientinnen und -patienten behandelt. Der US-Markt für Dialysedienstleistungen ist bereits stark konsolidiert.

Außerhalb der USA ist der Markt dagegen wesentlich stärker fragmentiert. Hier steht Fresenius Medical Care insbesondere im Wettbewerb mit Klinikketten, unabhängigen Einzelkliniken und solchen, die Krankenhäusern angegliedert sind.

Die Vergütungssysteme weisen erhebliche Unterschiede auf. Sie variieren nicht nur von Land zu Land, sondern oft sogar innerhalb eines Landes. In den USA stellen die staatlichen Gesundheitsfürsorgeprogramme Centers for Medicare and Medicaid Services (CMS) die medizinische Versorgung für die große Mehrheit der US-amerikanischen Dialysepatientinnen und -patienten sicher.

Um die Patientenversorgung auch während der Covid-19-Pandemie fortführen zu können, hat Fresenius Medical Care eine Reihe von Maßnahmen sowohl operativer als auch finanzieller Art umgesetzt. Dazu gehören die Aufrechterhaltung eines angemessenen Personalbestands, der Schutz von Patientinnen und Patienten sowie Belegschaft durch erweiterte Protokolle für persönliche Schutzausrüstung sowie Ausgaben zur Bereitstellung von gesonderten Behandlungskapazitäten für Dialysepatienten, bei denen Covid-19 vermutet oder bestätigt wurde.

Dialyseprodukte

Der weltweite Markt für Dialyseprodukte hatte im Jahr 2021 ein Volumen von rund 15 Mrd €.

Fresenius Medical Care ist mit einem Marktanteil von 36 % der weltweit führende Anbieter.

Bei Hämodialyseprodukten hält Fresenius Medical Care einen weltweiten Marktanteil von 42 % und ist damit das führende Unternehmen. Bei Produkten für die Peritonealdialyse hat Fresenius Medical Care einen Anteil von etwa 16 %.

Schwere Covid-19-Fälle führen häufig zu akutem Nierenversagen, was die weltweite Nachfrage nach den für die Durchführung der Akutdialyse erforderlichen Dialyselösungen erheblich gesteigert hat.

Gesamtheitliche Nierentherapie, intensivmedizinische Lösungsansätze und unterstützende Geschäftsaktivitäten

Mit unserer Strategie 2025 wollen wir die nächste Stufe erreichen, um unserem Ziel, chronisch und schwer kranken Patientinnen und Patienten eine gesamtheitliche Nierentherapie zu bieten, näher zu kommen. Mit unseren innovativen und qualitativ hochwertigen Produkten und Dienstleistungen wollen wir nachhaltige Lösungen zu verlässlichen Kosten anbieten. Um dies zu erreichen, werden wir uns auf drei Schlüsselbereiche konzentrieren: gesamtheitliche Nierentherapie, intensivmedizinische Lösungsansätze und unterstützende Geschäftsaktivitäten.

Fresenius Medical Care strebt an, neue Modelle zur Versorgung von Patientinnen und Patienten mit Nierenerkrankungen zu schaffen. Dafür nutzen wir digitale Tools, die unsere Geschäftsaktivitäten gerade im Hinblick auf personalisierte Dialyse und innovative therapeutische Ansätze voranbringen. Darüber hinaus will Fresenius Medical Care mehr Patientinnen und Patienten die ganzheitliche Heimdialyse ermöglichen.

Mit wertbasierten Versorgungsmodellen können wir bezahlbaren medizinischen Mehrwert schaffen. Unser Ziel ist es dabei, nachhaltige Partnerschaften mit Kostenträgern weltweit aufzubauen, um den Übergang von der Einzelleistungsvergütung zu einem ergebnisorientierten Vergütungssystem zu schaffen. Ferner tätigt die Fresenius Medical Care Ventures GmbH strategische Investitionen in Start-up-Unternehmen, um Zugang zu neuen Technologien in unseren Kern- und Ergänzungsgeschäften sowie zu neuen Therapieansätzen zu erhalten.

Die Anzahl an Patientinnen und Patienten, die zur Behandlung von akutem Nierenversagen eine kontinuierliche Nierenersatztherapie benötigen, wird bis 2030 auf mehr als 1,6 Millionen pro Jahr ansteigen. In den nächsten Jahren werden wir daher verstärkt auf unsere Kompetenz in den intensivmedizinischen Lösungsansätzen setzen. Unsere Expertise im Bereich der extrakorporalen Blutbehandlung bei akutem Nierenversagen hilft uns auch beim Umgang mit akutem Herz- und Lungenversagen. Wir arbeiten außerdem an innovativen Lösungen für den Fall des Multiorganversagens, um vom wachsenden Intensivmedizinmarkt zu profitieren.

Unterstützende Geschäftsaktivitäten sind notwendig, um medizinischen Mehrwert bei gleichzeitigen Kosteneinsparungen zu schaffen. Hier haben wir bereits wichtige Meilensteine erreicht und viele Einblicke gewonnen, wie wir Patientinnen und Patienten noch effizienter begleiten können. Durch unser Netzwerk von Partnerschaften sowie Investitionen und Akquisitionen werden wir unsere Kernkompetenzen weiterhin optimal einsetzen.

Eine vernünftige Schätzung des Marktvolumens des Bereichs „Gesamtheitliche Nierentherapie, intensivmedizinische Lösungsansätze und unterstützende Geschäftsaktivitäten“ ist aufgrund der großen Zahl unterschiedlicher Dienstleistungen nicht möglich. Das Spektrum unserer wertbasierten Leistungen kann je nach Land und Region variieren, abhängig vom jeweiligen Erstattungssystem oder von den Marktspezifikationen.

Der Markt für generische I.V.-Arzneimittel, biotechnologische Arzneimittel, Ernährungs- und Infusionstherapien sowie medizintechnische Produkte / Transfusionstechnologie1

Der weltweite Markt für generische I.V.-Arzneimittel, biotechnologische Arzneimittel, Ernährungs- und Infusionstherapien sowie medizintechnische Produkte / Transfusionstechnologie lag im Jahr 2021 bei rund 114 Mrd €.

Davon entfielen rund 42 Mrd €2 auf den globalen Markt für generische I.V.-Arzneimittel. Durch gezielte Investitionen und die Vergrößerung des Portfolios u. a. in den Bereichen komplexe Formulierungen, Peptide und vorgefüllte Spritzen konnte Fresenius Kabi zusätzliche Segmente im weltweiten adressierbaren Markt erschließen.

1 Marktdaten basieren auf eigenen Erhebungen und beziehen sich auf die für Fresenius Kabi relevanten Märkte. Sie unterliegen jährlichen Schwankungen, u. a. aufgrund von Veränderungen der Währungsrelationen und von Patentabläufen der Originalpräparate im Markt der I.V.-Arzneimittel

2 Die Marktdefinition beinhaltet wie im Vorjahr u. a. auch Umsatzerlöse von patentfreien Originalpräparaten

Der weltweite Markt für generische I.V.-Arzneimittel wies ein niedriges zweistelliges Wachstum auf, da er sich vom Covid-19-bedingten Marktrückgang im Jahr 2020 erholen konnte.

Wettbewerber von Fresenius Kabi im Markt für generische I.V.-Arzneimittel sind u. a. Pfizer, Sanofi, Sandoz, Viatris und Hikma.

Der von Fresenius Kabi adressierte Markt der biotechnologischen Arzneimittel aus den Therapiegebieten Onkologie und Autoimmunerkrankungen wuchs im Jahr 2021 um rund 6 % auf rund 51 Mrd €. Bereits heute ist mehr als jede dritte Neuzulassung von Arzneimitteln ein Biopharmazeutikum und es wird mit einem erheblichen Wachstum dieses weltweiten Marktes, inklusive BiosimilarsBiosimilarsBiosimilars sind Nachahmerprodukte von biotechnologisch hergestellten Arzneimitteln, sogenannten Biopharmazeutika., in den nächsten Jahren und Jahrzehnten gerechnet.

Der weltweite Markt für klinische Ernährung lag im Jahr 2021 bei rund 10 Mrd €. In Europa wuchs der Markt um rund 3 %. In den Schwellenregionen waren höhere Wachstumsraten zu verzeichnen. Dabei verzeichnete der Markt für klinische Ernährung in Lateinamerika ein Wachstum von rund 10 %. Ein ähnlich starkes Wachstum von rund 9 % wurde in der Region Afrika erzielt. Der Markt für klinische Ernährung in Asien-Pazifik wuchs um rund 5 %.

Wachstumspotenzial für klinische Ernährung ergibt sich weltweit, weil Ernährungstherapien oft in noch nicht ausreichendem Maße bei der Patientenversorgung eingesetzt werden, obwohl Studien ihren medizinischen und ökonomischen Nutzen belegen. So lassen sich beispielsweise durch die Gabe von klinischer Ernährung bei krankheits- und altersbedingter Mangelernährung Krankenhauskosten aufgrund kürzerer Liegezeiten einsparen.

Im Markt für klinische Ernährung ist Fresenius Kabi einer der führenden Anbieter weltweit. Im Produktsegment parenterale Ernährung ist Fresenius Kabi weltweit Marktführer und diese Position will das Unternehmen durch Produkte, Angebote und Services mit hohem Differenzierungspotenzial ausbauen. Im Produktsegment enterale Ernährung zählt das Unternehmen zu den führenden Unternehmen in Europa, Lateinamerika und China.

Stärker als bislang will sich das Unternehmen mit enteraler Ernährung auf die Regionen konzentrieren, in denen es bisher nicht oder kaum mit Produkt- und Serviceangeboten vertreten ist, und diese dort einführen. Mit dem bestehenden Angebot und neu entwickelten Produkten sowie dem Einstieg in neue Vertriebswege wird Fresenius Kabi die Patientenbedürfnisse der Zukunft bedienen.

Wettbewerber im Markt für parenterale ErnährungParenterale ErnährungZufuhr lebenswichtiger Nährstoffe direkt in die Blutbahn (intravenös). Sie wird notwendig, wenn der Zustand der Patientin oder des Patienten es nicht zulässt, dass Nährstoffe in ausreichender Menge oral oder als Trink- und Sondennahrung aufgenommen und verstoffwechselt werden. sind u. a. Baxter, B. Braun, JW Pharma und Kelun Pharma. Im Markt für enterale ErnährungEnterale ErnährungZufuhr von Nährstoffen als Trink- und Sondennahrung unter Einbeziehung des Magen-Darm-Traktes. konkurriert Fresenius Kabi u. a. mit Abbott, Nestlé und Danone.

Der Markt für Infusionstherapien lag im Jahr 2021 weltweit bei rund 5 Mrd € und wuchs um rund 5 %. Im Jahr 2021 zeigte sich eine erhöhte Nachfrage nach Standardlösungen in Asien-Pazifik. In Europa zeigte sich ein leichtes Wachstum für den Markt für Infusionstherapien, während das Geschäft in den USA stabil blieb. Fresenius Kabi ist im Markt für Infusionstherapien das führende Unternehmen in Europa und Lateinamerika.

Wettbewerber im Markt für Infusionstherapien sind u. a. B. Braun und Baxter.

Der Markt für medizintechnische Produkte lag im Jahr 2021 mit rund 4 Mrd € leicht über dem Vorjahresniveau. Wachstumstreiber im Markt für medizintechnische Produkte sind insbesondere Informationstechnologielösungen, die deren Anwendung sicherer machen und die Effizienz der Therapie erhöhen. Fresenius Kabi wird zukünftig einen Schwerpunkt auf die kontinuierliche Weiterentwicklung des Produktangebots legen und dabei verstärkt den zunehmenden Anteil an Software in der Medizintechnik und ihren Anwendungsgebieten berücksichtigen.

Außerdem wird das MedTech-Angebot regional ausgebaut und somit in weiteren Ländern verfügbar gemacht. Im Markt für medizintechnische Produkte zählt Fresenius Kabi weltweit zu den führenden Anbietern.

Wettbewerber im Markt für medizintechnische Produkte sind u. a. Baxter, B. Braun sowie Becton Dickinson und ICU Medical.

Der Markt für Transfusionstechnologie ist gegenüber einem schwachen Vorjahr mit rund 6 bis 7% auf rund 3,5 Mrd. € gewachsen. Auch wenn Blut- und Plasmaspenden sich gegenüber dem Vorjahr leicht erholt haben und die Nachfrage nach Blutbeuteln und Plasmaeinmalartikeln wieder anzieht, war sie auch 2021 noch nicht wieder auf dem Niveau von vor der Covid-19-Pandemie. Noch einmal verringert gegenüber dem Vorjahr hat sich der Bedarf an Autotransfusionsbehandlungen durch immer noch verzögerte Operationen. Einen weiterhin leicht positiven Einfluss hatte die Pandemie auf die Nachfrage nach Rekonvaleszent-Plasma. Eine mögliche Therapieoption für einige Covid-19-Patientinnen und -Patienten basiert auf der Verwendung von Plasma (Blutbestandteil) von genesenen Patientinnen und Patienten. Dieses Verfahren wird durch Geräte unseres Portfolios wie Alyx ermöglicht. In der Transfusionstechnologie ist Fresenius Kabi weltweit eines der führenden Unternehmen.

Zu den Wettbewerbern im Markt für Transfusionstechnologie gehören u. a. Terumo, Haemonetics und Macopharma.

Der Krankenhausmarkt1

Das Marktvolumen für Akutkrankenhäuser in Deutschland umfasste 2019, gemessen an den Bruttogesamtkosten, rund 111 Mrd €2. Davon entfielen etwa 61 % auf Personal- und 37 % auf Sachkosten, die sich jeweils um rund 6 % erhöhten.

Helios Deutschland ist mit einem Umsatzanteil von rund 6 %3 das führende Unternehmen im deutschen Markt für Akutkrankenhäuser. Die Kliniken des Unternehmens konkurrieren vorwiegend mit Einzelkrankenhäusern oder lokalen und regionalen Klinikverbünden. Private Wettbewerber sind im Wesentlichen Asklepios Kliniken, Sana Kliniken und Rhön-Klinikum.

1 Jeweils aktueller Stand der verfügbaren Daten bezieht sich auf das Jahr 2019 da keine neueren Daten veröffentlicht wurden: Statistisches Bundesamt, Daten für 2019; Deutsches Krankenhaus Institut (DKI), Krankenhaus Barometer 2021

2 Der Markt ist definiert durch Bruttogesamtkosten der Akutkrankenhäuser abzüglich wissenschaftliche Forschung und Lehre.

3 Gemessen am Umsatz 2021 im Verhältnis zu Bruttogesamtkosten der Akutkrankenhäuser abzüglich wissenschaftliche Forschung und Lehre in Deutschland aktueller Stand der verfügbaren Daten: Statistisches Bundesamt, Daten für 2019).

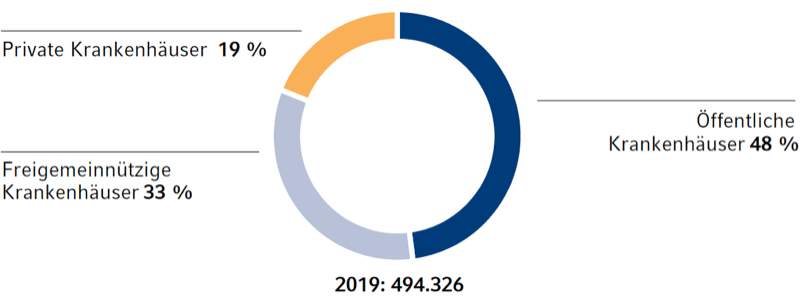

Anteil der Krankenhausbetten nach Trägern

Die Corona-Pandemie hatte deutliche Auswirkungen auf die Zahl der stationären Behandlungsfälle in den deutschen Krankenhäusern im Jahr 2020. Insgesamt wurden 16,4 Millionen Fälle und damit rund 13 % weniger Patientinnen und Patienten behandelt als im Vorjahr.

Die wirtschaftliche Situation der deutschen Krankenhäuser hat sich im Jahr 2020 gegenüber dem Vorjahr insgesamt verbessert. Nachdem die Pandemie zu einem erheblichen Rückgang der Fallzahlen führte, erhielten die Krankenhäuser Finanzhilfen, um die negativen Auswirkungen im Zusammenhang mit Covid-19 zumindest teilweise auszugleichen. Die Erwartungen für 2021 hingegen sind deutlich negativ: Rund 60 % der Krankenhäuser erwarten für das Jahr 2021 einen Jahresfehlbetrag. 23 % rechnen mit einem ausgeglichenen Ergebnis und nur noch 17 % gehen von einem Jahresüberschuss aus. Ausschlaggebend für die sich verschlechternde wirtschaftliche Lage sind insbesondere die Covid-19-bedingten Erlösverluste.

Zu der wirtschaftlich und finanziell oft schwierigen Situation kommt ein enormer Investitionsbedarf. Er ergibt sich aus dem medizinischen und technologischen Fortschritt, erhöhten Qualitätsanforderungen und notwendigen Gebäudesanierungen sowie Investitionen in die Digitalisierung und in mehr Nachhaltigkeit1. Darüber hinaus konnten die Bundesländer ihrer gesetzlichen Verpflichtung, die dafür notwendigen Mittel bereitzustellen, in den letzten Jahren nicht ausreichend nachkommen. Das Deutsche Krankenhaus Institut (DKI) schätzt, dass sich der jährliche Investitionsbedarf der deutschen Krankenhäuser auf über 6 Mrd € beläuft. Das ist mehr als das Doppelte des Fördervolumens der Länder.

1 Roland Berger, Krankenhausstudie 2021

Für den Anstieg in der Vergütung von Krankenhausleistungen ist der sogenannte Veränderungswert maßgeblich. Er dient zur Kompensation steigender Kosten im Krankenhausmarkt, insbesondere der Personal- und Sachkosten. Der Veränderungswert wird jährlich für das Folgejahr neu festgelegt. Für das Jahr 2021 lag er bei 2,53 % (2020: 3,66 %).

Für die erste Phase der Covid-19-Pandemie bis Ende September 2020 wurde der sogenannte Krankenhaus-Rettungsschirm als Instrument zur wirtschaftlichen Stabilität der Krankenhäuser verabschiedet. Das Gesetz sah u. a. eine Kompensationspauschale für jedes freigehaltene Bett pro Belegungstag vor. In verschiedenen Anschlussregelungen wurden die Voraussetzungen für die Finanzhilfen angepasst, bis sie Mitte Juni 2021 ausliefen. Zusätzlich wurde ein Ganzjahresausgleich (Corona-Ausgleich) zur Kompensation von Covid-19-bedingten Erlösausfällen implementiert. Referenzgröße waren die krankenhausindividuellen Erlöse aus 2019. Bedingt durch die stark gestiegenen Covid-19-Infektionszahlen und Krankenhauseinweisungen im Herbst 2021 erhielten diejenigen Krankenhäuser ab November erneut Ausgleichszahlungen, die für die Behandlung von Covid-19-Patienten Betten freigehalten haben oder die aufgrund von Verlegungen innerhalb der sogenannten Kleeblattsysteme der Länder bzw. bundesweit stark belastet waren.

Kennzahlen zur stationären Versorgung in Deutschland

Download(XLS, 36 kB)| 2019 | 2018 | 2017 | 2010 | 2000 | Veränderung 2019 / 2018 |

|

|---|---|---|---|---|---|---|

| Krankenhäuser | 1.914 | 1.925 | 1.942 | 2.064 | 2.242 | 0 % |

| Betten | 494.326 | 498.192 | 497.182 | 502.749 | 559.651 | -1 % |

| Verweildauer (Tage) |

7,2 | 7,2 | 7,3 | 7,9 | 9,7 | 0 % |

| Fälle (Mio) | 19,41 | 19,39 | 19,44 | 18,03 | 17,26 | 0 % |

| Ø Kosten je Fall in €1 |

5.926 | 5.615 | 5.439 | 4.432 | 3.216 | 6 % |

| 1 Nach Bruttogesamtkosten | ||||||

| Quelle: Statistisches Bundesamt, Daten für 2019 | ||||||

Die Digitalisierung in den Krankenhäusern in Deutschland soll mit dem Krankenhauszukunftsgesetz vorangetrieben werden. So werden z. B. bundesweite Standards eingeführt, um eine stärkere Vernetzung im Gesundheitswesen zu ermöglichen und die Patientenversorgung weiter zu verbessern. Gefördert werden ferner Investitionen in moderne Notfallkapazitäten und digitale Infrastruktur, z. B. in Patientenportale, die elektronische Dokumentation von Pflege- und Behandlungsleistungen, digitales Medikationsmanagement, Maßnahmen zur IT-Sicherheit sowie in sektorenübergreifende telemedizinische Netzwerkstrukturen.

2021 wurde die digitale Patientenakte (ePA) verbindlich eingeführt. Dadurch entsteht auch für die Krankenhäuser die Verpflichtung, sich an die TelematikinfrastrukturTelematikinfrastrukturDie Telematikinfrastruktur soll alle Beteiligten im deutschen Gesundheitswesen miteinander vernetzen und einen sicheren sektoren- und systemübergreifenden Austausch von Informationen ermöglichen. (TI), die den Datenaustausch unter den Akteuren im Gesundheitswesen vereinheitlichen und vereinfachen soll, anschließen zu lassen. Krankenhäuser müssen patientenbezogene Daten digital vorhalten bzw. über die Akte verfügbar machen.

Im Jahr 2021 wurden die im Jahr 2019 eingeführten Pflegepersonaluntergrenzen für pflegesensitive Stationen um die Bereiche Innere Medizin, allgemeine Chirurgie sowie Pädiatrie und pädiatrische Intensivmedizin erweitert. Zuvor galten Pflegepersonaluntergrenzen bereits in den Bereichen Geriatrie, Intensivmedizin, Kardiologie, Unfallchirurgie, Herzchirurgie, Neurologie, neurologische Frührehabilitation und Neurologie-Schlaganfalleinheit.

Aufgrund der Regelungen des Pflegepersonalstärkungsgesetzes werden seit 2020 die Pflegepersonalkosten für die patientennahe Krankenpflege in den Krankenhäusern aus den DRG-Fallpauschalen ausgegliedert und über separate Pflegebudgets nach dem Selbstkostendeckungsprinzip von den Krankenkassen voll erstattet. Die Deutsche Krankenhausgesellschaft (DKG) und der Spitzenverband der Gesetzlichen Krankenversicherung (GKV-SV) haben im Dezember 2020 eine neue Vereinbarung zur Abgrenzung von Pflegepersonalkosten für 2021 geschlossen („Pflegepersonalabgrenzungsvereinbarung“). Nach verschiedenen Änderungsvereinbarungen trat für das Gesamtjahr 2021 eine engere Abgrenzung (Auslegung) von Pflegepersonalkosten in Kraft. Im Juli 2021 folgte das Gesundheitsversorgungsweiterentwicklungsgesetz (GVWG). Damit hat der Gesetzgeber die Grundlage dafür geschaffen, dass auch die Pflegebudgets des Jahres 2020 nach den neuen Regelungen zu verhandeln sind. Lediglich diejenigen Kliniken, die vor Inkrafttreten des GVWG eine schriftliche Vereinbarung zum Pflegebudget getroffen haben, sind von der Neuregelung ausgenommen.

In Spanien hatte der private Krankenhausmarkt im Jahr 2020 ein Volumen von rund 16 Mrd €.1

Helios Spanien ist mit einem Umsatzanteil von rund 12 % das führende Unternehmen im privaten Krankenhausmarkt. Wettbewerber sind eine Vielzahl privat geführter Einzelkliniken oder kleinere Ketten, u. a. HM Hospitales, Hospiten, Vithas, Ribera Salud, Hospitales Sanitas und HLA.

Nach hohen Infektionsraten und einer Überlastung des Gesundheitswesens speziell in der ersten Jahreshälfte 2020 verbesserte sich die epidemiologische Situation in Spanien und näherte sich im Jahr 2021 der Normalität wie vor Beginn der Covid-19-Pandemie. Insbesondere durch eine hohe Impfbereitschaft und eine gut organisierte Impfstruktur mit großen Impfzentren konnte das Land eine Impfquote von knapp 80 % erreichen und damit eine der höchsten in Europa2. In der Folge verzeichneten die Krankenhäuser deutlich weniger schwere Covid-19-Fälle und die Zahl der Covid-19-Intensivpatienten ging stark zurück. Der Betrieb in den Krankenhäusern konnte mit erhöhten Sicherheitsvorkehrungen weitestgehend zur Normalität zurückkehren. Auch die steigenden Inzidenzen zum Ende des Jahres führten zu keinen Engpässen in der Patientenversorgung und es wurden kaum elektive Behandlungen abgesagt.

1 Marktdaten basieren auf eigenen Erhebungen und beziehen sich auf den für Quirónsalud adressierbaren Markt. Die Marktdefinition umfasst stationäre und ambulante Behandlungen. Sie umfasst weder Public-Private-Partnership-Modelle noch Einrichtungen für betriebliches Gesundheitsmanagement. Sie kann von der Definition in anderen Zusammenhängen abweichen (beispielsweise regulatorische Definition).

2 The Lancet, News, Band 9, Ausgabe 12, E120, Dezember 2021

Die Vergütung von Covid-19-Patientinnen und -patienten im Jahr 2021 blieb gegenüber 2020 weitestgehend unverändert. Die Behandlung wird im Allgemeinen gemäß bestehenden Verträgen, Tarifen und Regelungen zwischen den privaten Krankenhausbetreibern und den privaten Krankenversicherungen bzw. den entsprechenden staatlichen Behörden bilateral ausgehandelt.

Die Covid-19-Krise hat auch in Spanien die Nutzung der Telemedizin beschleunigt und zu einer Zunahme von Videosprechstunden geführt. Dieser Trend wird sich fortsetzen, da u. a. die medizinische Versorgung verbessert und höhere Effizienz im Gesundheitswesen geschaffen werden kann.

Der weltweite Markt für Reproduktionsmedizin hatte im Jahr 2020 ein Volumen von rund 9 Mrd €. Der Markt wächst nachhaltig aufgrund von demografischen und gesundheitlichen Trends sowie sich verändernden Lebensgewohnheiten. Bedeutende wissenschaftliche Fortschritte haben zu höheren Erfolgsraten und geringeren Belastungen für die Patientinnen geführt. Der globale Markt für Reproduktionsmedizin ist stark fragmentiert und bietet somit attraktive Gelegenheiten zur Konsolidierung.

Der Markt für Projekte und Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen

Der weltweite Markt für Projekte und Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen war im gesamten Jahr 2021 stark geprägt von der Covid-19-Pandemie.

Die Rahmenbedingungen für Planungs- und Errichtungsprojekte von Krankenhäusern waren erneut herausfordernd und gekennzeichnet von Lieferengpässen, außergewöhnlichen Kostensteigerungen und Reise- und Quarantänebeschränkungen. Durch langjährig gelebte Projektpartnerschaften sowie hohe Kompetenz und Erfahrung gelang es Fresenius Vamed, diesen Herausforderungen zu begegnen.

Auch das Dienstleistungsgeschäft sieht sich unter den Rahmenbedingungen der Covid-19-Pandemie mit Herausforderungen hinsichtlich der Sicherheit der Mitarbeiterinnen und Mitarbeiter, Patientinnen und Patienten konfrontiert. Kapazitätseinschränkungen und geringere Nachfrage nach Rehabilitationsleistungen durch verschobene elektive Eingriffe spielten 2021 eine geringere Rolle als im vergangenen Jahr. Die Nachfrage nach verlässlicher Bewirtschaftung von Medizintechnik und High-End-Dienstleistungen im Gesundheitswesen ist weiterhin robust.

Der weltweite Markt für Projekte und Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen ist stark fragmentiert. Daher ist keine Angabe zu seinem Gesamtvolumen möglich. Er weist erhebliche Unterschiede zwischen den einzelnen Ländern auf und ist in hohem Maße geprägt von der jeweiligen staatlichen Gesundheitspolitik, dem Grad der Regulierung und Privatisierung sowie von wirtschaftlichen, demografischen und politischen Gegebenheiten. In den etablierten Gesundheitsmärkten, in denen der Kostendruck zunimmt, sind Gesundheitseinrichtungen vor allem aufgefordert, ihre Effizienz zu steigern. Gefragt sind insbesondere eine nachhaltige Planung und energieeffiziente Errichtung, optimierte Betriebsabläufe in den Einrichtungen sowie die Übernahme medizintechnischer Dienstleistungen durch externe Spezialisten. Dies ermöglicht es den Krankenhäusern, sich auf ihre Kernkompetenz zu konzentrieren, die Behandlung ihrer Patientinnen und Patienten.

Während Fresenius Vamed weltweit Dienstleistungen für Gesundheitseinrichtungen erbringt, ist das Unternehmen in Zentraleuropa als ein führender Post-Akut-Anbieter aktiv, speziell in Deutschland, Österreich, der Schweiz und Tschechien. In den aufstrebenden Märkten hingegen ist Fresenius Vamed bestrebt, die Infrastruktur des Gesundheitswesens weiterzuentwickeln und die medizinische Versorgung zu verbessern.

Das Unternehmen hat keine Wettbewerber, die ein vergleichbar umfassendes Portfolio von Projekten, Dienstleistungen und Gesamtbetriebsführungen über den gesamten Lebenszyklus von Gesundheitseinrichtungen abdecken. Insofern verfügt Fresenius Vamed über ein Alleinstellungsmerkmal. Je nach Geschäftsbereich konkurriert das Unternehmen daher mit international tätigen Konzernen und Konsortien ebenso wie mit lokalen Anbietern.