Finanz-Highlights

Wir haben den angehobenen Ausblick für 2023 erreicht und ein starkes Schlussquartal durch die anhaltend gute Entwicklung unserer Operating Companies Fresenius Kabi und Fresenius Helios sowie den Fortschritten beim Turnaround unserer Investment Company Fresenius Vamed verzeichnet.

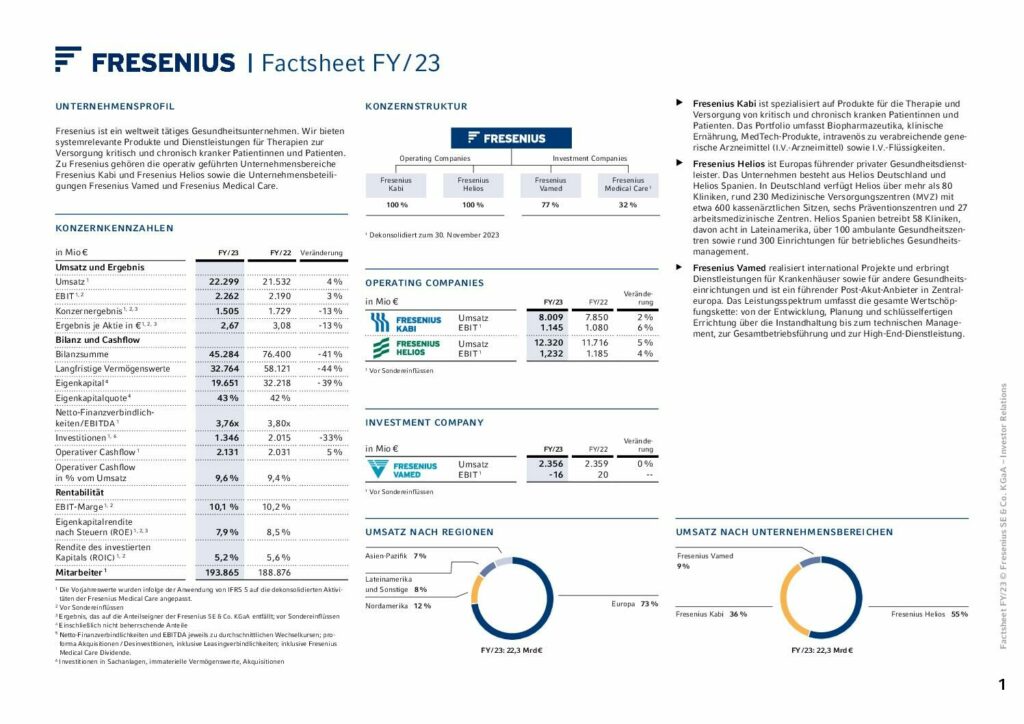

Zu den Konzernzahlen-

KONZERN-UMSATZ

20.000 Mio €

+6 %1

FY/22: 21.532 Mio €2

-

KONZERN-EBIT3

2.000 Mio €

+2 %4

FY/22: 2.190 Mio €2

-

OPERATIVER CASHFLOW

2.000 Mio €

+5 %

FY/22: 2.031 Mio €2

1 Organisches Wachstum

2 Die Vorjahreswerte wurden infolge der Anwendung von IFRS 5 auf die dekonsolidierten Aktivitäten der Fresenius Medical Care angepasst.

3 Vor Sondereinflüssen

4 Währungsbereinigt

5 Um die zugrunde liegende Geschäftsentwicklung zu zeigen, wurde die Definition des organischen Wachstums angepasst, um die erheblichen Inflationsauswirkungen in Argentinien vollständig auszuschließen.

6 Aus fortgeführten Aktivitäten

Brief an die Aktionäre

Für Fresenius war 2023 ein Jahr des Um- und des Aufbruchs. Wir haben mit der erfolgreichen Umsetzung unserer Unternehmensstrategie #FutureFresenius begonnen und die Weichen gestellt für profitables Wachstum.

WeiterlesenNichtfinanzieller Bericht

Eine konsequente und strategische Weiterentwicklung unserer ESG-Agenda ist integraler Bestandteil von #FutureFresenius. So erfüllen wir unseren Unternehmenszweck, die Gesundheit der Menschen zu verbessern.

Mehr erfahrenStrategie und Management

Advancing patient care, d. h. die verbesserte Versorgung von Patientinnen und Patienten, trägt unser tägliches Handeln und unser Verständnis davon, wie wir Nachhaltigkeit im Rahmen unserer sozialen Verantwortung wahrnehmen.

Patientenwohl

Das Wohl der Patientinnen und Patienten steht stets an erster Stelle. Es ist unser Orientierungspunkt für alle unternehmerischen Entscheidungen.

Digitale Transformation

Der steigende Einsatz neuer Technologien wird die zukünftige Gesundheitsversorgung maßgeblich prägen.

Beschäftigte

Das Engagement unserer weltweit mehr als 190.000 Mitarbeiterinnen und Mitarbeiter ist die Grundlage unseres Erfolgs.

Strategie

Im Geschäftsjahr 2023 haben wir unsere Strategie #FutureFresenius erfolgreich vorangetrieben, mit der wir unseren Konzern transformieren und für die Zukunft aufstellen wollen.

Zum Strategiekapitel